从“颜值即正义”到“悦己主义”新风尚的流行,大众对于美的需求与消费意愿正在日益提升,其所催生的颜值经济也正推动着化妆品、医美、健身、时尚等多个相关行业的蓬勃发展。而作为颜值经济的中坚力量,我国化妆品行业的市场规模也已十分庞大。据中国香妆协会数据显示,2024年我国化妆品行业的市场规模连续保持在万亿元量级,稳居全球第一大化妆品消费市场,且实现稳健增长。

而近年来,我国本土化妆品企业则成功抓住了国货浪潮,以及由互联网发展所推动的新营销模式兴起等有利契机,从而实现快速崛起。但不可否认的是,在中高端化妆品领域,海外行业巨头凭借着品牌强大的影响力,目前仍占据着市场主导地位。未来,我国本土化妆品企业的向上突围之路仍然任重而道远。

本文所分析自然堂全球控股有限公司(以下简称“自然堂”或发行人)为一家老牌化妆品公司,其所打造的旗舰品牌自然堂为我国第二大国货化妆品品牌。而在公司创立已20余年之后,自然堂的上市之路方才缓缓开启。2025年9月,自然堂正式向港交所递表,并由华泰国际与瑞银集团担任联席保荐人。此次,自然堂上市所募集资金的计划用途则较为繁多,其涵盖加强销售渠道DTC能力,多品牌矩阵建设,数字化水平提升,研发及产品开发,生产设施的运营及升级,海外市场拓展,以及营运资金及一般企业用途等诸多方面。

一、发行人经营业绩的成长性有待提升

1.并无显著优势的市占率,远低于可比公司的营收增速与净利率水平

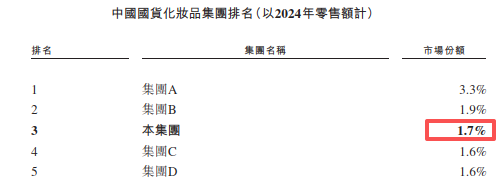

就市场竞争格局来看,我国化妆品行业的集中度明显较低,其市场呈现较为分散的特点。根据弗若斯特沙利文数据显示,以零售额口径统计,2024年我国前五大化妆品集团的合计市场份额占比约为21.3%;而在国货化妆品细分领域,前五大公司的合计市场份额更是仅有10.1%。虽然发行人于招股书中表示,其为我国第三大国货化妆品公司,但其2024年在该细分市场的份额也仅为1.7%;且与紧随其后集团C同期1.6%的市场份额相比,也并无明显优势。

而就公司业务成长性来看,报告期内发行人营业收入的增速情况也难以令人满意。2022年发行人所实现营业收入为42.92亿元,至2024年其营收规模则仅略有增长至46.01亿元,期间年复合增长率仅为3.53%。且就行业整体发展情况来看,近年来化妆品行业市场规模的增速同样处于较低水平。弗若斯特沙利文数据显示,2019年我国化妆品行业的市场规模为7,794亿元,至2024年有所增长至9,346亿元,期间年复合年增长率为3.7%。而两相比较,发行人报告期内的营收增速还略小于行业整体增速的情况也有力地说明,虽然公司目前的市场份额仍处于的国货化妆品细分赛道的前列,但发行人本应具备的市场头部效应却并不显著。

而在报告期内发行人营业收入的增长驱动力明显不足之下,反观可比公司同期的营收规模增速却是颇为亮眼,其也不得不令人担忧发行人本就并不具备显著领先优势的市场份额可能还存在被进一步蚕食的风险。2022年-2024年,可比公司珀莱雅营业收入的年复合增长率达29.92%的较高双位数水平,营收规模也已迈入了百亿元量级,其无论是在营收增速还是在业务体量上均大幅领先于发行人。而另一大可比公司上美股份的营收增速更是可以用突飞猛进来形容,其同期营业收入的年复合增长率高达59.34%,2024年公司接近70亿元的营收规模也已将发行人甩在了身后。

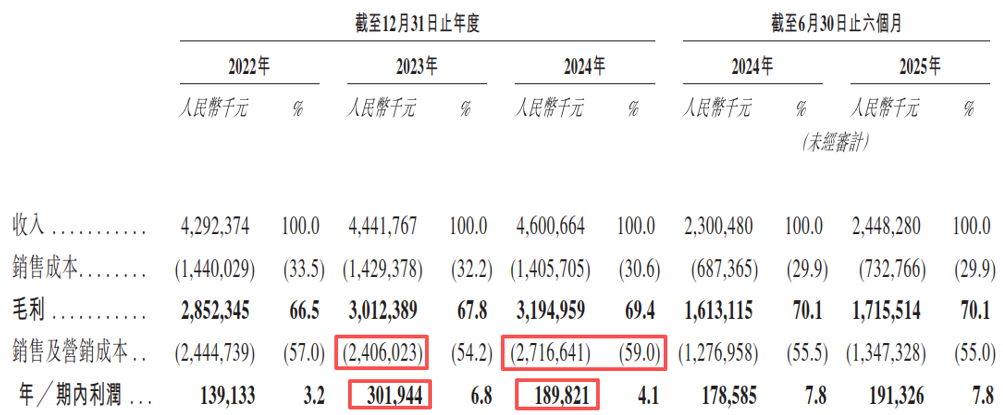

另一方面,报告期内发行人的整体盈利质量水平也显著落后于可比公司。虽然从表面上看发行人产品有着可观的利润空间,报告期内其毛利率均维持在65%以上的高水平,且在高基数下仍呈现持续提升的良好态势。但需要注意的是,作为典型的快消品企业,发行人销售及营销成本所占营业收入的比例同样很高,报告期内其占比也常年维持在55%左右的高水平。

而横向比较来看,虽然毛利率方面发行人与可比公司的差距不大,但在销售费用率上发行人则是显著高于可比公司,其极大地挤占了公司的利润空间。以2024年为例,可比公司珀莱雅的销售费用率为47.88%,显著低于发行人同期的59.05%的销售及营销成本率。这也导致发行人的净利润率水平大幅落后于珀莱雅,其2024年的净利润率仅有4.13%的较低个位数水平,而珀莱雅同期的净利润率达14.71%。

而正如本文开篇所分析,我国化妆品市场特别是国货细分市场较为分散的特点,其有力地说明消费者对于品牌的忠诚度本就相对较低。同时,发行人显著高于可比公司的销售费用率水平也能形象地说明,公司20多年来所构筑的品牌护城河可能仍然不够宽广,而其依托于高举高打市场推广策略之下高毛利率水平未来的可持续性同样待考。

而在公司销售及营销成本规模庞大、占比颇高之下,也导致其对于发行人净利润的影响极为显著。报告期内,公司各期的净利润便呈现着剧烈波动的态势,且2024年还出现同比显著下滑,发行人整体经营业绩的稳定性同样令人担忧。2023年,在公司毛利规模同比有所提升,而销售及营销成本同比仍略有减少的共振之下,发行人全年实现净利润为3.02亿元,较2022年实现同比达117.02%的高增。

但转头至2024年,公司经营业绩的良好增长态势便急转直下。受发行人加强了产品和品牌的营销活动策略的影响,公司当年的销售及营销成本则出现较快增长至27.17亿元,同比增速达12.91%,其远远高于同期公司毛利6.06%的同比增速,而如此的市场推广策略成效实属难以令人满意。其销售费用的较大增长也已经严重挤压了公司本就相对不多的利润空间,其导致发行人2024年的净利润规模锐减至1.90亿元,同比减少达近四成之多。

2.发行人对于单一品牌的依赖程度严重

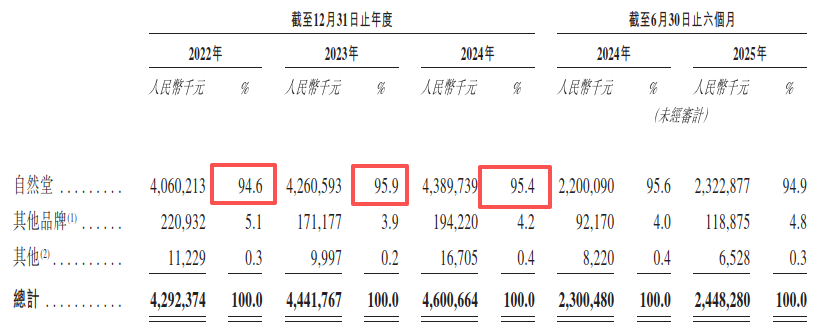

而公司业务成长性堪忧的背后,则存在发行人对于单一品牌依赖程度严重的困境,其业绩增长新引擎仍有待培育。招股书显示,报告期内发行人主要品牌“自然堂”所贡献的销售收入占比常年维持在95%左右的极高水平。而如此之高的单一品牌营收集中度之下,也不得不令人担心发行人将鸡蛋几乎全部放在同一个篮子里所带来的经营风险。纵观全球大型的快消企业,往往都拥有着庞大丰富的产品矩阵。以化妆品巨头欧莱雅集团为例,其旗下拥有兰蔻、圣罗兰、赫莲娜、碧欧泉、欧莱雅、美宝莲、科颜氏等众多全球知名品牌,其包罗多元与互补的丰富品牌矩阵全面覆盖从高端需求到大众消费的各个细分市场。

而反观创立已20余年的发行人,目前的营业收入规模还仍然靠着单一品牌自然堂所打下的江山支撑。而一方面,发行人凭借标志性广告语“你本來就很美”打出知名度的自然堂品牌,其大众化的品牌形象早已在消费者的认知中固化,进而公司也难以通过该品牌向高端市场寻求突破,其市场天花板相对有限。另一方面,在极为依赖单一品牌之下,也导致公司整体业务的抗风险能力可能相对较低。

3.公司第二增长曲线打造之路任重而道远

而回顾发行人的发展历程,公司并非未尝试过打造第二增长曲线,其在招股书中也强调始终坚持多品牌战略,然而就其目前其他品牌打造的实际成效来看则难言乐观。早在2001年,发行人便推出了美素品牌,其品牌定位于中高端抗老科技美妆细分市场,而经过多年的发展该品牌在各大商场仍然是难觅踪影。根据美素官网显示,其所开设的门店主要集中于南京,且一共仅有六家。

除美素外,发行人还先后推出了春夏、己出等细分市场品牌,但就产品实际推广成效来看,是市场声量目前均不高。且前述品牌或因销售规模均不大的原因,我们也并未查见相关数据披露。目前,发行人可能稍微拿得出手的其他品牌就当属珀芙研了,其为针对敏感肌的功效性护肤品牌,报告期内该品牌产品的销售收入实现较快增长。但就营收体量来看,珀芙研2024年的销售收入金额为1.21亿元,相较于公司整体46.01亿元的营业收入,其占比仍然很低、仅为2.63%。同时,就公司SKU构成情况分析,截至2025年6月底发行人SKU数量共计为522个,而其中自然堂品牌的SKU便高达383个,其他品牌的SKU数量明显不多。

值得我们特别注意的是,发行人也在招股书中表示,推出新品牌存在着诸多固有风险,需要对消费者偏好、市场需求以及新品牌形象及定价等多个方面进行正确判断。且产品创新所对应的开发、营销及广告相关的费用庞大,并存在其销售额可能不足以覆盖该等费用的风险,进而可能会对公司整体经营业绩带来不利影响。综上分析,在发行人多年来新品牌的推广成效并不太理想的情况下,不得不令人担忧公司是否对此前依赖于渠道红利的打法形成了路径依赖,其目前的品牌推广策略又是否行之有效。而在过往自然堂的成功品牌推广经验或难以复制到目前日新月异的互联网时代之下,未来发行人业务第二增长曲线的培育之路仍然面临着不小的挑战。

而报告期内,发行人研发投入力度的持续减弱更是加深了我们的这一担忧。在公司的营业收入规模于报告期内仍有所增长的情况下,反观2024年发行人所投入的研发开支则已显著下滑至9,121.2万元,较2022年12,030.6万元的高点开支规模减少达24.18%。此消彼长之下,公司的研发费用率水平也从2022年的2.80%一路下探至了2024年的1.98%。且至2025年上半年,发行人的研发开支规模仍在进一步缩减,同比减少为5.3%。

二、所披露多项数据的合理性待考

1. 线下经销商与零售商的销售情况上演冰火两重天,线下零售商业务逆势增长的合理性待考

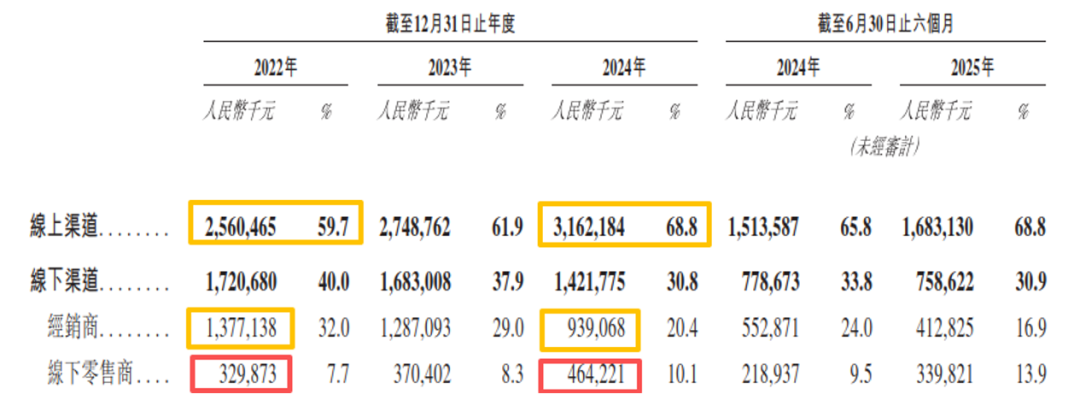

而进一步深挖公司营业收入构成,在发行人线下经销商渠道销售收入规模显著萎缩的情况下,而其线下零售商渠道销售收入却能够实现持续增长的合理性待考。相较于线下购物,线上购物无论是在价格、便捷性,还是在产品选择多样性等诸多方面均具备着显著优势,而随着移动互联网的不断普及,其也正成为越来越多消费者的首选购物方式。报告期内,发行人线上渠道的销售收入占比从2022年的59.7%至2024年68.8%的持续攀升态势,也生动地体现了这一购物方式转变所来带来的影响。

但另一方面颇为令人不解的是,报告期内发行人线下渠道中经销商与零售商的销售情况却是呈现着截然不同、冰火两重天的走势。线下经销商方面,2024年发行人该渠道的销售收入已持续大幅萎缩至9.39亿元,较2022年13.77亿元的营收规模下滑达31.81%。且值得注意的是,报告期内发行人线下经销商的数量还呈现着较大波动,2023年公司线下合作经销商净减少高达60家,导致年底存续经销商数量锐减至226家,而至2024年底其规模则又出现大幅增长至289家。

而与公司线下经销商销售收入规模持续萎缩形成鲜明对比的是,发行人线下零售商的销售收入于报告期内却是在一路高歌猛进,已从2022年的3.30亿元持续攀升至2024年的4.64亿元,较2022年增长达40.73%。且招股书显示,发行人的线下零售商主要包括化妆品店、百货商场、购物中心、超市、便利店、生活馆及药店,其则与公司线下经销商的终端销售渠道相同。而考虑到消费者的购物习惯越来越趋向于线上购物,叠加发行人线下经销商的销售收入规模也出现明显下滑之下,反观报告期内公司线下零售商渠道的销售收入却能够逆势实现持续显著增长的情况是否符合行业惯例与其合理性待考。

且就毛利率分析,发行人线下零售商渠道可比肩线上渠道的高毛利率水平是否合理同样存疑。众所周知,相较于线上及自有渠道,一家企业的线下零售商往往需要承担更多的场地租金、门店员工工资等相关成本,进而企业为了保持与线下零售商的良好合作关系也理应需要为其留出足够的利润空间。但令人颇为困惑的是,报告期内发行人线下零售商渠道的毛利率却均维持在仅略低于线上渠道的极为优异水平。

以2024年为例,公司线下零售商渠道的毛利率水平高达70%,而线上渠道的毛利率则为73.7%,仅略低3.7个百分点;且值得注意的是,其中线上零售商的毛利率为69.8%,较线下零售商甚至还略有倒挂。同时与同为线下渠道的经销商比较,报告期内发行人各期线下零售商渠道的毛利率水平也均显著高于线下经销商。2024年,公司线下经销商渠道的毛利率为56.4%,低于线下零售商毛利率达13.6个百分点。综合以上两方面分析,发行人线下零售商渠道优异毛利率水平的合理性有待商榷。

2. 应收款周转天数存显著延长,减值准备与跌价准备计提是否充足待考

此外需注意的是,报告期内发行人贸易应收款项的周转天数还存在持续显著延长的态势。公司2024年的贸易应收款项周转天数已攀升至12.6天,较2022年8.4天的周转天数大幅提升50%。特别是在2023年,发行人年末的贸易应收款项同比出现高达96.73%的迅猛增长,而反观其全年营业收入的同比增速仅为3.48%,两者增速完全不在一个量级。而对于周转天数的显著延长,发行人则表示其主要由于双11购物节期间公司向一家在线零售商的信贷销售增长所导致,但对于该零售商信贷销售规模显著增长的原因,以及公司是否存在对该客户调整信用政策的情况并未查见具体解释说明。

且颇为异常的是,报告期内发行人贸易应收款项减值拨备的计提比例还呈现大幅减少的态势。而这与公司应收款项周转天数显著延长的情况相比,其两者的匹配度也明显较低,进而使得发行人相关减值准备计提是否充分同样存疑。2023年,在发行人贸易应收款项接近翻倍增长的情况下,公司所对应计提的减值准备却反倒是出现了同比大幅减少23.08%至1,250.4万元。而2024年,在发行人年末时点贸易应收款项的规模仍较高于2022年末的情况下,公司所对应计提的减值准备金额较2022年减少也高达1,216.8万元。就整体计提比例来看,报告期内发行人贸易应收款项减值拨备的计提比例已从2022年的15.42%持续大幅下滑至了2024年的3.23%。

而无独有偶,发行人存货跌价准备计提是否充分同样存疑。在招股书中发行人重点介绍了所推出的“一盘货”系统,虽然通过该系统公司实现了从在线下单、处理、结算到物流配送的全流程数字化营运,其存货周转天数也从2022年146.6天到到2024年120.5天的持续优化;但横向比较来看,2024年发行人存货周转天数仍然显著高于同期可比公司珀莱雅85.14天的周转水平。而反观在存货跌价准备的计提上,发行人的计提比例却是显著低于可比公司,其不得不令人担忧公司减值准备计提的充分性。截至2024年底,珀莱雅存货跌价准备的计提比例达10.85%,而发行人的计提比例则为7.05%,仅有珀莱雅的六成多水平。

3.公司经营性现金流的稳定性较低,所面临流动性压力较大

同时,报告期内发行人的经营活动净现金流也呈现剧烈波动,且与公司净利润存在明显背离。2022年-2024年,发行人各期的经营活动净现金流分别为-2.95亿元、4.44亿元、0.65亿元,其忽上忽下现金流的稳定性明显较低。而与公司净利润相比,2024年其经营活动净现金流金额仅为同期净利润的34.35%,2022年发行人经营活动近3亿元的净现金流出情况更是与全年1.39亿元的净利润规模明显背离。发行人自身业务的造血能力颇为令人担忧的同时,公司可能所面临的流动性相关风险也不容忽视。

同时就主要偿债能力指标分析,报告期各期末发行人的流动比率均维持在1左右的较低水平,2024年底更是已跌至0.9;速动比率方面,公司也同样长期处于0.6-0.7的较低区间。而横向比较来看,发行人的偿债能力水平也显著低于可比公司。WIND数据显示,2024年底珀莱雅的流动比率与速动比例分别达4.63、4.08,其为发行人5.14、6.80倍。截至2024年底,发行人账面的流动负债合计金额高达18.25亿元,而同时点其现金及现金等价物金额则仅有8.58亿元,公司所面对的流动性压力可见一斑。

三、结语

综上所述,横向比较来看,发行人的市占率水平并无显著优势,且其营收增速与净利率水平均远低于可比公司,公司经营业绩的成长性有待提升。同时,发行人对于单一品牌的依赖程度严重,而公司第二增长曲线的打造之路仍然面临着不小的挑战。

另一方面,报告期内发行人线下经销商与零售商的销售情况上演着冰火两重天,线下零售商逆势增长的合理性存疑,且减值准备与跌价准备计提是否充足同样待考。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏