炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:天利

近日,上海延安医药洋浦股份有限公司(下称“延安医药”)再度向北京证券交易所递交上市申请,保荐机构为天风证券(维权)。这已是公司第二次冲击A股市场,此前公司曾于2023年9月首次申报,历经2023年12月及2024年4月两轮详尽问询后,最终于2024年9月主动撤回材料。

时隔仅一年有余,公司重整旗鼓,意图再战资本市场。然而,对招股书等相关资料进行梳理后发现,公司目前仍存在诸多隐忧,包括财务业绩剧烈波动、公司治理屡亮红灯、历史对赌协议遗留以及业务核心驱动力受质疑等。

现金流“贫血”毛利率持续承压 研发投入掉队长期竞争力存疑

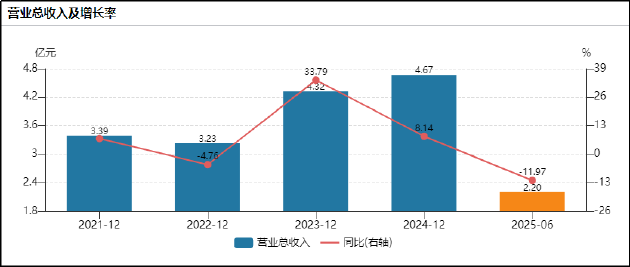

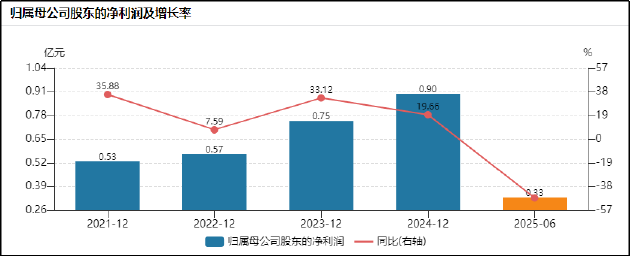

从财务数据看,2022年至2024年,公司营业收入从3.23亿元增长至4.67亿元,净利润从4934.55万元攀升至8444.52万元,维持增长态势。然而,2025年上半年,公司业绩颓势显现,营业收入同比下滑12%至2.2亿元,归母净利润更是同比锐减47%至0.33亿元,近乎腰斩。

同时,公司主营业务毛利率已从2022年的51.04%下滑至2025年上半年的47.91%,其中2025年上半年同比大幅下降4.59个百分点。分业务条线看,核心支柱制剂业务的毛利率同比降低4.27%至54.45%,原料药业务毛利率同比降低4.96%至32.24%,其他业务毛利率更是暴跌41.66%。

各板块盈利空间全面收窄主要与集采相关,资料显示,公司核心产品格列齐特缓释片于2021年2月成功中标第四批国家药品集中带量采购。在首轮国家集采协议期满后,该产品又相继在苏桂陕联盟、广东省、山东省等地方或联盟组织的接续集采中中标。

集采中标为公司带来了相对稳定的市场份额,产品得以进入广泛的公立医院销售网络,确保了基础销量,2024年,该产品在公立医疗机构的份额为7.64%。但同时,集采的核心是“以价换量”,中标意味着必须接受大幅度的价格下降,导致公司毛利率持续承压。

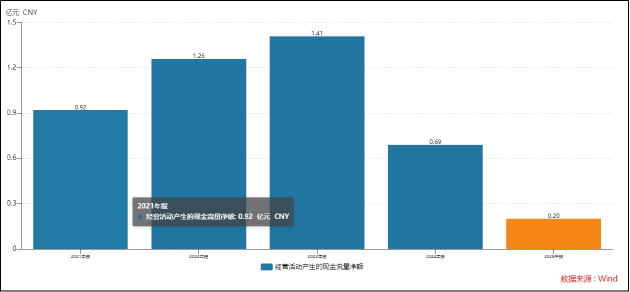

现金流方面,报告期内,公司经营活动产生的现金流量净额波动剧烈,分别为1.26亿元、1.41亿元、6934.83万元和1988.85万元,与净利润的比率持续走低。2025年上半年,经营活动现金流净额仅为同期净利润的67%,净利润的“含金量”或不足,公司运营面临纸面富贵的窘境。

费用方面,延安医药在研发创新上的投入力度明显不足。报告期内,公司研发费用分别为1704.48万元、2760.41万元、992.54万元和551.75万元,研发费用率从2022年的5.28%降至2024年的2.12%,2025年上半年也仅为2.51%。

与此形成鲜明对比的是,同期同行业可比公司的平均研发费用率分别为5.84%、6.99%、8.70%和7.37%。公司解释称自2023年起部分研发支出满足资本化条件,但其总体研发投入强度仍与行业趋势背道而驰,且差距越拉越大。在药品生命周期管理、迭代升级加速的行业背景下,薄弱的研发投入无疑将严重制约公司的新产品管线布局、核心技术壁垒的构建以及对未来市场变化的应对能力,长期竞争力令人担忧。

结合业务来看,延安医药前五大供应商的采购占比及前五大客户销售占比均始终高企。报告期内,公司前五大供应商的采购占比分别达77.38%、69.94%、72.17%和72.84%,过高的供应商集中度或将使公司在关键原材料议价、供应稳定性及成本控制上处于被动地位。

客户端,公司向前五大客户的销售额占比分别高达60.25%、56.59%、65.6%和63.51%,业绩依赖少数大客户。客户、供应商双集中,将公司经营稳定的命脉系于少数外部伙伴之手,公司业务独立性与抗风险能力或面临挑战。

监管频敲警钟曾信披违规四次 董秘如走马灯治理稳定性堪忧

公司治理与合规经营方面,延安医药在资本市场上曾有过不少“案底”。报告期内,公司及其相关责任主体因信息披露违规等问题,先后四次收到全国股转公司的自律监管措施,频率之高令人侧目。

具体而言,2022年1月,延安医药因未及时披露上市辅导备案被口头警示;2022年2月,因未及时审议披露关联交易及关联方资金占用再遭口头警示;2023年10月,因在新三板挂牌后调整股份回购条款未履行信披义务,第三次被口头警示;2023年11月,因定向发行时隐瞒涉及合格上市等特殊投资条款,被升级处以出具警示函的监管措施。

同时,公司治理的不稳定还体现在关键岗位的频繁变动上。报告期内,延安医药董事会秘书职位如同“走马灯”,先后经历了苏宏鸣、张伟到严诗涵的更迭。董秘作为公司对外信息披露的直接负责人和规范运作的重要协调人,其频繁更换本身也是公司治理存在问题的侧面反映。

此外,公司还存在历史遗留的对赌协议。2015年至2022年间,为融资需求,延安医药及其实控人王学亮、邱惠珍夫妇与上海复容、苏州建元、上海金浦、上达资本等投资方签署了包含业绩承诺和股份回购条款的对赌协议。

由于公司未能实现2018年承诺业绩,实控人王学亮在2019年向相关投资方支付了共计2448万元的现金补偿。同时,由于公司未能如期在2022年12月31日前实现合格上市,导致相关股份回购条款被激活。

根据披露,王学亮及其指定第三方邱惠珍在2022年12月至2023年7月期间,履行了巨额回购义务,例如以上亿元资金回购上达资本所持股份。截至目前,仍有部分对赌协议尚未清理。招股书显示,公司与部分投资方约定的“若在2026年12月31日前未完成合格上市,则相关回购权等特殊权利将恢复”的条款仍然有效。

从募投项目看,本次IPO公司计划募集资金3.58亿元,主要用于“制剂生产线建设项目”和“多功能制剂研发中心项目”。然而,从公司现有产能利用率的实际情况看,募资扩产的必要性或待考。

数据显示,公司片剂产能利用率在报告期内波动剧烈,2023年最高曾达127.71%,显示存在阶段性产能瓶颈;而硬胶囊剂的产能利用率长期偏低,2025年上半年仅为62.47%;软膏剂、湖北原料药等产能利用率也徘徊在50%-87%之间,年度波动较大。

上述状况一方面反映公司生产受订单波动影响显著,经营可预测性欠佳;另一方面,在部分剂型产能尚未充分利用的情况下,大规模扩产计划是否经过市场需求论证,新增产能能否被有效消化以及是否会加剧未来的产能闲置和折旧压力均有待考证。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏