出品:新浪上市公司研究院

文/夏虫工作室

核心观点:华软科技(维权)究竟因何事项导致财务核算不准确?警示函公布后公司股价一字跌停市场究竟有没有反应过度?需要指出的是,公司频繁更换实控人背后疑存资本套利局,但公司基本面仍差。随着监管认定财务核算不准确等问题,公司是否可能埋财务合规雷?值得注意的是,公司年报审计机构也存在频繁更换现象。

近日,华软科技因收监管警示股价一字跌停。

11月29日,华软科技发布的《2025-050 关于公司及相关人员收到北京证监局警示函》的公告,警示函直指公司两大问题。

其一,公司存在财务核算不准确情况,即公司存在资产减值核算不准确、收入财务处理不规范、公允价值变动损益及投资收益核算不准确、个别其他应收款未按单项计提坏账准备等财务核算问题;

其二,公司治理疑存瑕疵,即公司股东会等“三会”记录存在瑕疵、规范运作待提升等问题。

上述情形导致公司年度报告财务信息披露不准确,违反了《上市公司信息披露管理办法》相关规定。北京证监局对公司及董事长兼总裁翟辉、财务总监张林采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。公司已承诺整改并提交书面报告。

华软科技究竟因何事项导致财务核算不准确?警示函公布后公司股价一字跌停市场究竟有没有反应过度?

资本运作藏财技? 小比例持股与顶格配融的奥妙

华软科技从历史背景看,故事满满,经历多次实控人变更。

据公开资料显示,华软科技的前身是天马精化,2010年在中小板挂牌,是一家专业从事各类精细化学品的研发、生产与销售的精细化工企业。然而,上市后经营不佳,2016年一度出现巨亏。

2016年3月4日,天马集团将所持股权全部转让给华软控股,实控人变为王广宇。华软控股入主开启并购式扩张。即将银港科技、中科电子、山东数智、银嘉金服等公司装进上市公司,公司转型为一家金融科技公司,公司同步更名华软科技。

从公司财务数据可以看出,王广宇接盘并未改善公司基本面,公司2019年又再次出现巨额亏损。同年9月,华软科技发布实控人变更公告,公司控股股东华软控股的股东华软投资、王广宇与八大处科技签署股权转让协议,受让后华软控股成为八大处科技全资子公司。上市公司控股股东未发生变化,仍为华软控股,持股比例为25.42%,公司实际控制人由王广宇变更为张景明。

张景明入主后又再次运作,随即启动将北京奥得赛化学股份有限公司(简称“奥得赛化学”)装入上市公司动作。

然而,张景明资本运作的方案设计或充满了“财技”。

首先,公司装入控股股东关联资产,小比例持股完美避开借壳上市红线。

2020年4月24日,华软科技发布重大资产重组草案,拟以13.6亿元收购奥得赛化学100%股权。需要指出的是,奥得赛整体估值超过华软科技净资产,实控人变更不满三年,公司此时重组容易触发借壳上市标准。颇为微妙的是,张景明通过八大处科技仅持有奥得赛化学31.22%股权,依此比例计算,其巧妙避开借壳上市红线。

其次,华软科技又采取顶格配融进一步巩固公司控股权。

根据公告发现,上市公司拟向交易对方发行股份对价9.71亿元,占交易价格13.46亿元的72.19%;与此同时,公司募集配套资金不超过6.4亿元,占本次交易中以发行股份方式购买资产的交易价格的65.89%。

本次募集配套资金不超过6.4亿元,按照当时发行价格计算,此次募集配套资金发行的股份数量为不超过 16,580.31 万股(含16,580.31 万股),其刚好未踩“募集配套资金发行的股份数量不超过本次重组前上市公司总股本的30%”的红线。值得注意的是,此次配融发行对象为上市公司控股股东华软控股。

本次交易完成后,若不考虑募集配套资金,八大处科技、华软控股将合计持有上市公司 30.21%股份,若考虑募集配套资金,八大处科技、华软控股将合计持有上市公司 42.43%股份。

壳被反复炒实控人吃饱?公司业绩仍一地鸡毛 警惕暴雷风险

华软科技遭频繁运作背后,相关实控人似乎获利不少。

首先,前实控人王广宇接盘时耗资13亿元左右,转卖给实控人张景明时,相关对价超30亿元,涨幅超2倍。

其次,张景明接盘后资本运作时,采取配融采取低价锁价策略,即发行股份募集配套资金的发行价格为3.86元/股,未超过定价基准日前20个交易日上市公司股票均价80%,即相当于给了八折优惠。

值得注意的是,张景明与王广宇关系或不一般。据公开资料显示,2015年5月,王广宇旗下的金陵控股(后更名为华软控股)出资5.6亿元受让中泰桥梁4000万股股份,成为第二大股东。2016年,八大处控股集团通过定增入主中泰桥梁并更名凯文教育。凯文教育的八大处控股集团认定其实控人为北京海淀区国资委,但张景明是该公司第二大股东,担任董事、总经理。

2016年5月,金陵控股狙击莫高股份(维权)时,上交所曾要求核实金陵控股与张景明、永新华韵、宁波宏创等6名表决意见一致的股东是否存在关联关系或一致行动人关系。经查实,金陵控股参股公司深圳金陵的法人为张景明,该公司执行(常务)董事总经理为王广宇。

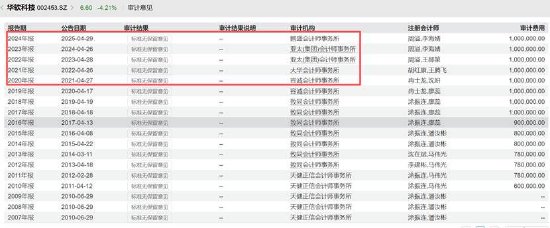

随着监管认定财务核算不准确,公司是否存在财务造假或有待观察。值得注意的是,张景明入主上市公司后,公司的审计机构出现频繁更换,2020年至2024年,五个财年,换了四家不同的审计机构。审计机构如此频繁更迭,投资者或需要警惕相关风险。

与此同时,公司业绩大幅下滑。今年三季报显示,公司营业收入为2.61亿元,同比下降38.93%;归母净利润为-1.25亿元,同比下降34.77%;扣非归母净利润为-1.25亿元,同比下降29.71%。

业绩补偿款核算是否准确?

此次警示函并未指出华软科技具体哪些事项导致公司财务核算不准确。我们追踪发现,公司涉及公允价值变动损益事项或出现在实控人张景明资本运作的业绩补偿事项中。

公司与奥得赛化学原股东即交易对方中的吴细兵、八大处科技、涂亚杰、申得兴投资签订了业绩承诺补充协议,并给出相关承诺,标的公司在2020年至2022年期间各年度实现预测净利润分别不低于人民币7650.00万元、9950.00万元和12150.00万元。实际情况是,重组标的业绩完成极差,第一年踩线完成,第二年及第三年则分别仅仅完成业绩承诺的四成及两成,整体累计达成目标不足五成。

根据《盈利预测补偿协议》及《盈利预测补偿协议之补充协议》,则需要相关方履行补偿义务。值得注意的是,公司确认业绩补偿款时,按购买日发行价格 4.69 元/股折合为 6,088 万股,公司以 1 元向原股东回购 6,088 万股,据此减少股本及资本公积 2.08 亿元,并确认公允价值变动损益 2.08亿元。

根据《监管规则适用指引——会计类第1号》,涉及股份补偿时,或有对价的公允价值应当以“或有对价确认时该股份的市价”计算,明确指出是“市价”而非“购买协议中约定的发行价格。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏