(来源:华泰证券研究所)

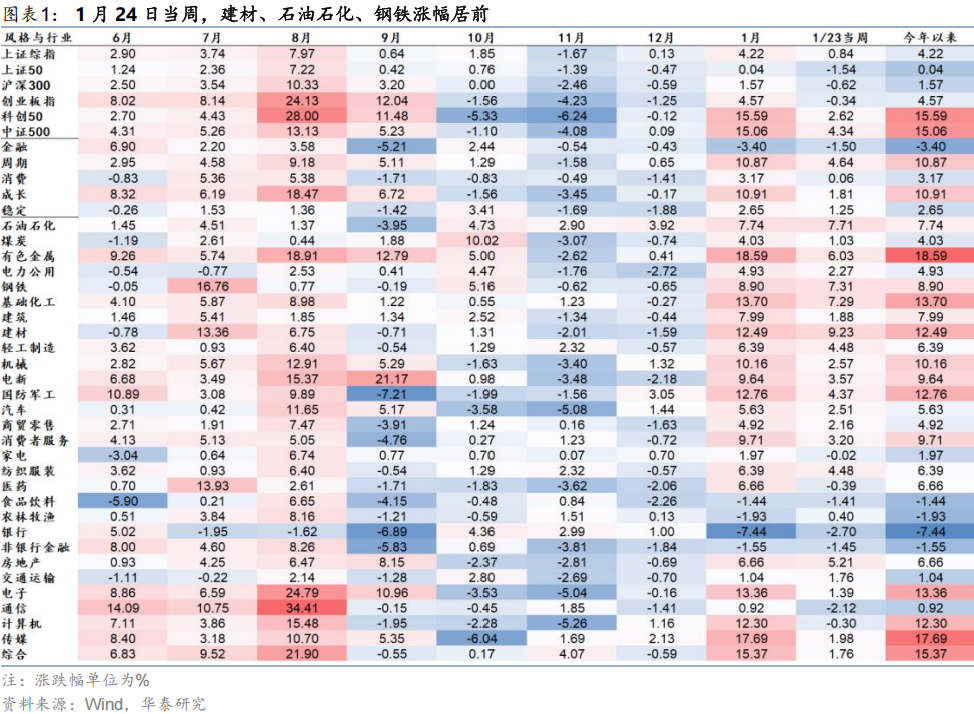

上周A股市场在资金情绪分化下,小盘股涨幅居前,行业轮动持续,向后看,资金面的弹性及后续轮动方向是市场主要关注点。我们认为1月中旬以来,宽基ETF流出金额虽偏高,但考虑到险资等仍有增量、投资者存在套利需求,市场持续放量下,资金侧仍有接力动能。轮动方向或由主题逐步切往存在业绩印证的方向,历史复盘来看,业绩预告披露期内的,景气具备持续修复能力的行业通常具备一定超额收益,具体到本轮,景气修复的线索或主要集中在涨价链、高端制造及AI链中,结合拥挤度进一步考量,配置上可关注电力设备、基础化工、半导体设备等,适度增配周期型红利。

资金侧仍有接力动能

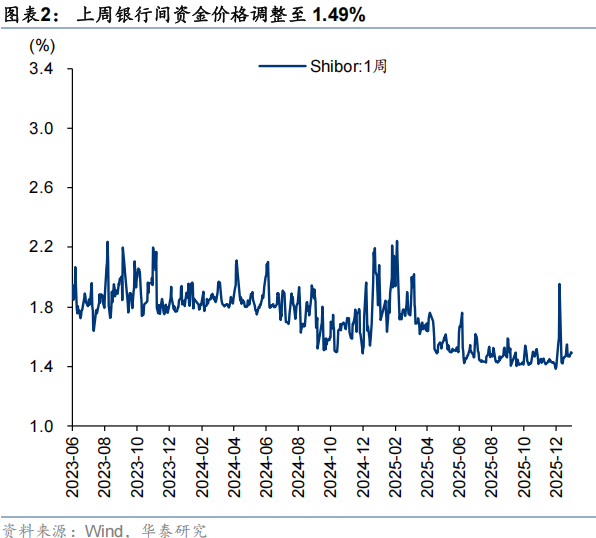

1月中旬以来,市场主要的宽基ETF净流出超5000亿元,挂钩沪深300的ETF是主要流出项,剔除涨跌幅以赎回份额统计,沪深300ETF、中证500ETF、中证1000ETF份额分别减少29%、16%、45%。市场关心在ETF赎回下,资金后续的承接力量如何,我们认为:1)市场成交额仍在高位区间,以腾落指数衡量的市场赚钱效应处在12月中旬以来上升通道中,交易型资金的情绪仍偏强;2)弱美元趋势下人民币升值,外资回流意愿加强,主动配置型外资连续净流入2周,被动配置型外资持续净流入3周;3)此外,保险资金“开门红”配置下,市场资金整体或仍偏强。

市场或逐步切向业绩修复方向

复盘2010年以来业绩预告披露期内的市场表现,景气具备持续修复能力的行业通常具备一定超额收益,具体来看:1)2010年以来1月中旬-1月底业绩预告披露期间内,市场上涨的概率约为50%,走势相对震荡,其或主要受到国内政策、内外流动性等影响;2)结构上,业绩增速及其后续可持续性是行业获得超额收益的重要线索,当春季行情中主线行业业绩增速相对较高时候,主线行业的涨幅有望持续,如2020-2021年电力设备、2018年白酒等,后续资金有望进一步集中;但若市场主线业绩增速相对偏弱,主线行业短期或出现调整,景气修复行业或有望占优。

年报业绩有望改善的板块或集中在涨价链/高端制造及AI链中

业绩期逐步开启,投资者对业绩线索的关注度逐步提升,轮动之后市场或逐步切向业绩修复方向,目前已披露的业绩预告中,有色金属、汽车、电子、交通运输的业绩增速或相对较高,但考虑到目前披露率仍较低,我们结合四季度中观景气数据来看,年报业绩有望改善的板块或集中在:1)涨价链:部分金属供需错配叠加联储降息开启,价格向上弹性较高,此外供给出清的氯碱、氟化工、PTA、TDI等价差边际有所改善;2)高端制造中,光伏及电池排产链边际修复,业绩或有望改善;工程机械、集成电路等受益于内外需修复,景气有所改善;3)AI链:AI算力产业链需求相对旺盛,存储、被动元件涨价或带来业绩增量,此外可关注半导体设备的产能扩张进程。

继续布局春季行情,寻找业绩回暖方向

配置上,继续布局春季行情,但考虑到1月下旬逐步进入业绩预告的密集披露期,建议结合分析师预期及业绩数据寻找高性价比方向,建议关注:1)从基本面配置逻辑中,关注高景气且有一定持续性及景气改善或有底部反转迹象的电池、部分化工品等;2)从主题切换视角,建议关注涨价逻辑的扩散,如有色金属、存储芯片、基础化工、煤炭等方向。

风险提示:外部风险超预期;国内基本面不及预期

正文

市场结构

国内流动性

海外流动性

研报:《逐步切换向绩优方向》2026年1月25日

何 康,PhD 研究员 SAC No. S0570520080004 SFC No. BRB318

王伟光,研究员 SAC No. S0570523040001

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏