作者:光心

1月5日,中国证券业协会2026年第一批首发企业现场检查抽签工作并公布结果,共有11家拟上市企业入围检查名单,其中锐石创芯(重庆)科技股份有限公司(下称“锐石创芯”)在列。

2025年12月30日,锐石创芯的科创板IPO刚刚获得受理。该企业成立于2017年4月, 业务聚焦于射频前端模组及射频分立器件领域。

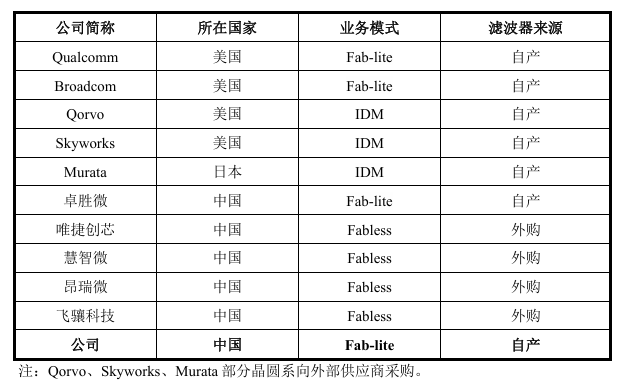

在招股说明书中,锐石创芯多次强调“国内极少数具备射频滤波器生产能力的射频前端模组厂商”的身份,该身份存在真实性,但同时也忽视了除射频前端厂商以外的第三方厂商。据咨询机构统计,国内麦捷科技、好达电子、信维通信均在SAW滤波器领域有所布局,或将与锐石创芯IPO募投的SAW滤波器产能形成竞争。

此外,公司2024年对核心产品5G射频前端模组实施降价策略,该产品毛利率下降11.90个百分点。截至2025年上半年,公司净利润仍未实现扭亏,账面未分配利润为-16.80亿元,深度累计亏损下,盈利风险或难以忽视。

招股书表述或低估市场竞争 同业之外存在滤波器潜在竞对

事实上,射频前端市场长期被海外龙头企业霸占,根据Yole数据,2024年Qualcomm、Broadcom、Qorvo、Skyworks及村田等美日企业合计占据全球约76%的市场份额。近年,部分国内企业崛起,打破了美日企业的技术垄断,比如半个多月前上市的昂瑞微、已在港交所提交招股说明书的飞骧科技等。

从技术角度而言,射频前端四大核心器件包括功率放大器、滤波器、低噪声放大器和射频开关。其中,滤波器的工艺较为特殊,生产流程的定制化属性较强,价值量占比也较高,超60%。

在此背景下,前瞻式布局高性能滤波器产线,成为锐石创芯核心竞争力之一。

据招股说明书披露,锐石创芯是“国内极少数具备射频滤波器生产能力的射频前端模组厂商”。就国内可比公司来看,除卓胜微自建了滤波器量产产线之外,唯捷创芯、慧智微、昂瑞微、飞骧科技等同业的滤波器均依赖外采。

国内外主要射频前端模组厂商滤波器自产与外采情况(资料来源:招股说明书)

国内外主要射频前端模组厂商滤波器自产与外采情况(资料来源:招股说明书)这种表述存在客观准确性,但同时也下意识排除了射频前端厂商之外的竞争对手。

据半导体产业纵横等机构的射频滤波器市场分析报告,目前市场上布局射频滤波器的国内企业至少还有麦捷科技、好达电子、信维通信、中电科技、三安光电、天通瑞宏、艾佛光通、新声半导体、星曜半导体等。

据报道,其中麦捷科技已具备SAW滤波器量产能力、信维通信2020年SAW滤波器实现出货,好达电子也已在SAW领域实现部分突破,以上企业是否与锐石创芯此次IPO募投的“MEMS 器件生产基地二期工程建设项目”产生直接竞争?

据招股说明书披露,此次公司拟募资8.09亿元,其中3.69亿元投入“MEMS 器件生产基地二期工程建设项目”,旨在扩大公司SAW、TC-SAW、 ML-SAW 等滤波器的产能规模。其中3.30亿元投入研发中心建设项目、1.10亿元用于补充流动资金。

市场或许比较关心的是,除同业之外,锐石创芯还存在多少潜在竞对?从产品的核心参数和成本价格构成来看,公司滤波器具备怎样的性能和价格竞争力?希望企业可以在后续问询中进行解答,以帮助投资者们释疑。

直觉上来讲,射频前端模组厂商自产具备高设计门槛、高定制化属性的滤波器,可将研发与生产环节紧密结合,产生协同效应,比第三方厂商更具优势。锐石创芯自己也表示,“能否对 SAW、TC-SAW 等滤波器实现自主设计、工艺控制与内化供应,直接决定了企业能否在性能、成本与供应安全方面占据主动。”

而从锐石创芯的产品毛利率角度来看,其自产滤波器的竞争优势或许还未充分显现。

毛利率不及同业一半 产品导入期价格战影响盈利能力

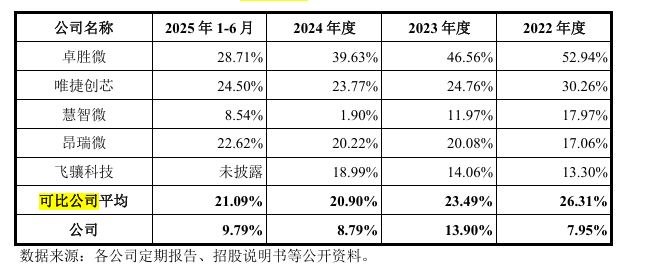

2022年到2025年上半年(下称“报告期内”),锐石创芯综合毛利率仅为7.95%、13.90%、8.79%、9.79%,而同期可比公司平均毛利率分别为26.31%、23.49%、20.90%、21.09%,锐石创芯毛利率不及国内同业可比公司的一半。

锐石创芯和国内同业可比公司的毛利率水平比较(资料来源:招股说明书)

锐石创芯和国内同业可比公司的毛利率水平比较(资料来源:招股说明书)锐石创芯表示,公司主营业务毛利率较低,一是由于产品结构存在差异,二是由于公司于扩张发展期制定了较低的销售价格。

我们以刚刚上市的昂瑞微作为比较。2024年昂瑞微5G PA及模组营收占比为51.69%,4 G PA及模组营收占比为19.70%。同期锐石创芯5G射频前端模组营收占比为32.25%,4G射频前端模组营收占比为63.07%,高价值量产品占比明显较低。

从毛利率角度来看,报告期内锐石创芯5G射频前端模组产品的毛利率分别为23.55%、20.65%、8.74%和11.49%,该数据2023年及之前较为稳定,而2024年断崖式下降11.90个百分点,主要是公司主动优化产品定价体系以提升市场份额,该产品平均单价从3.12元/颗下降至2.14元/颗。

而考虑降价前的产品盈利水平,锐石创芯2023年之前5G射频前端模组毛利率在20%-25%区间,而昂瑞微同期的5G PA及模组毛利率在13-20%左右,锐石创芯的产品毛利率并未显著落后。

2024年,正是锐石创芯高性能滤波器晶圆制造基地正式通线投产的年份,其标志着公司成功实现了从 Fabless设计企业到 Fab-lite 平台型企业的战略转型。同年,公司5G射频前端模组受到OPPO、中兴通讯等企业的进一步认可,订单显著增长,即使单价大幅下降,其对应收入仍高增34.94%。

锐石创芯的降价策略取得了成效,但也带来盈利风险。报告期内,公司净利润持续亏损,截至2025年上半年,账面未分配利润为-16.80亿元。未来,若公司不能持续进行产品迭代升级导入高端产品,或不能持续进行产品优化设计以降低产品成本,则公司将存在毛利率无法继续提升、毛利率偏低甚至转负的风险,进而影响公司的盈利能力。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏