炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

12月18日,全球领先的AI具身家庭机器人系统提供商卧安机器人正式启动全球发售,并将于12月30日登陆港股市场,成为今年最后一批上市的港股IPO项目之一。本次IPO发行价格区间为63-81港元/股,基础发行规模达14-18亿港元,若绿鞋全额行使,发行规模将进一步扩大至16.1-20.7亿港元。

7家基石投资者合计认购近9000万美元 资本认可度凸显

基石投资者方面,公司本次获得了7家投资者合计8998万美元的基石投资,占基础发行规模的50%,这一比例在今年港股IPO项目中优势突出。

具体投资者参与方面,中资知名私募高瓴投资3000万美元,中资长线机构东方资管投资1000万美元,中东主权基金背景的多策略基金无极资本投资1500万美元,三类机构的参与体现了专业投资力量对公司价值的认可。

此外,信庭基金(波司登关联投资主体)、Wind Sabre(周大福关联投资主体)分别投资2000万美元、500万美元。值得关注的是,卧安机器人的业务与波司登、周大福的核心业务关联度较低,因此这两家上市公司关联主体的投资更偏向财务投资属性,而非传统产业协同投资。

跨界参与方面,Sage Partners及Sage Sunshine合计投资500万美元,其中Sage Partners过往仅参与过医药行业的基石投资,此次跨赛道布局也反映出其对卧安机器人所在领域发展潜力的看好;另有Yield Royal投资498万美元。

深耕海外市场 2025年产品量价齐升

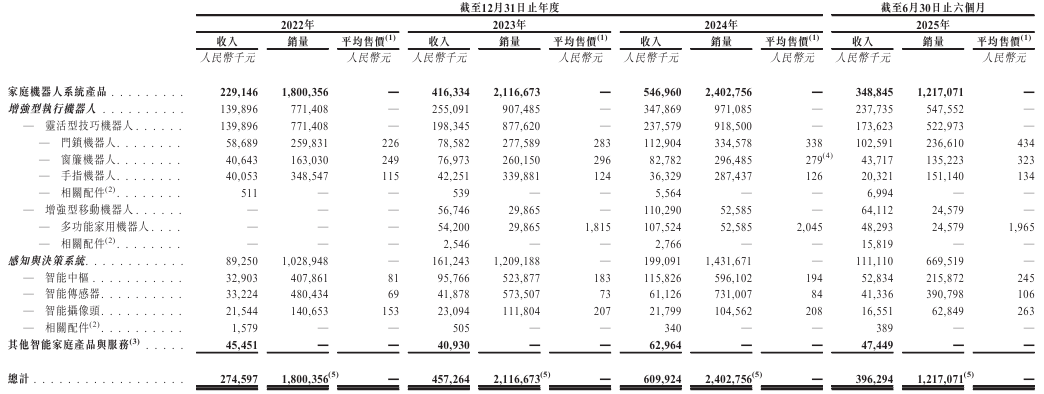

产品层面,卧安机器人的市场表现持续向好。公司核心产品涵盖增强型执行机器、感知与决策系统等七个产品类别,涉及47个SPU。2025年上半年,多数产品平均售价较2024年全年实现稳步提升,且多数产品销量已超过2024年全年销量的50%。产品力的提升不仅带动了单价增长,更获得市场广泛认可,推动销量与收入双升。

财务数据显示,公司业绩增长势头迅猛:2022-2024年营收分别约为2.7亿元、4.6亿元、6.1亿元,三年复合增速高达49%;2025年上半年公司收入延续高增长态势,达到4.0亿元,同比增长44%。盈利方面,公司实现关键突破,2022-2024年持续收窄亏损后,2025年上半年成功扭亏为盈,录得净利润2790万元。

卧安机器人的市场布局聚焦海外,形成了稳定的海外销售格局。2022-2024年及2025年上半年,来自日本、欧洲、北美的收入分别占到整体收入的95.5%、95.6%、95.0%及96.6%。其中,日本市场为第一大市场,同期,日本地区带来的收入占比分别达到61.4%、62.3%、57.7%及67.7%。

销售渠道方面,卧安机器人对亚马逊平台依赖度较高。2022-2024年及2025年上半年,来自亚马逊平台(包括Amazon SC和Amazon VC)的收入分别占总收入的81.9%、65.2%、64.2%及67.0%,相应平台佣金费用和广告、销售人员开支、推广及业务发展费用在销售及分销开支中占比超八成。

产品有细分创新 赛道属性或更接近智能家电而非高端智能机器人

在行业估值对比与赛道热度的双重背景下,市场需理性看待卧安机器人的产品属性与技术定位,不能仅凭“机器人”标签就盲目与优必选等港股市场热门机器人企业对标。

从核心产品来看,公司当前的主力品类与近期市场热度较高的“机器人”概念存在明显区别:灵活型技巧机器人(门锁、窗帘、手指机器人)对应的是国内主流的智能门锁、窗帘伴侣、手指智能开关等智能家居产品,感知与决策系统(智能中枢、传感器、摄像头)在国内也有大量同类竞品,这类产品的功能同质化程度较高。虽然该类产品在国内市场缺乏足够突出的差异化亮点,但公司能在海外市场实现规模化销售,必然契合了海外消费者的使用场景需求或渠道偏好,其市场拓展能力值得肯定。

增强型移动机器人中的多功能家用机器人,核心是“扫地+背负”的组合功能,本质上是扫地机器人的功能延伸,虽未突破智能家居产品的范畴,但这种功能创新在国内同类产品中较为少见,属于对细分场景需求的精准挖掘,具备一定的产品亮点。不过需要明确的是,该产品仍以家庭清洁、辅助搬运等基础场景为核心,与市场概念中具备自主复杂决策、高端智能交互能力的机器人产品,在技术路径和产品定位上仍有显著差距。

而公司其他更具吸引力的高端产品均未落地:运动机器人仅一款AI网球机器人处于预售状态,根据官网信息,该产品2026年一季度才能够配送;此外,公司还计划于2026年1月推出人形家务机器人,虽规划了衣物整理、餐具清洗、辅助备餐等亮眼功能,且国内暂无同类产品推出,但尚未形成实际销量和市场验证,无法支撑高端机器人估值预期。

根据Wind行业分类,其将卧安机器人归属在更靠近消费属性的家用电器中,而极智嘉、越疆、优必选等港股机器人赛道企业则被划分在信息技术行业(具体细分有所不同),侧面反映出公司业务属性与该类机器人企业的核心区别。

2025年度预计仍将亏损 行业排名第一口径存在局限性 估值无明显优势

尽管短期业绩表现亮眼且产品存在细分亮点,但公司未来发展仍面临多重需要关注的挑战。首先是盈利稳定性的问题。虽然2025年上半年公司实现扭亏为盈,但招股书明确披露,预计2025年度将产生净亏损,且该亏损状况可能持续甚至进一步扩大。亏损原因主要包括上市相关开支,以及在核心技术研发方面的持续投入,这意味着公司的盈利能力尚未形成稳定支撑,仍需时间检验。

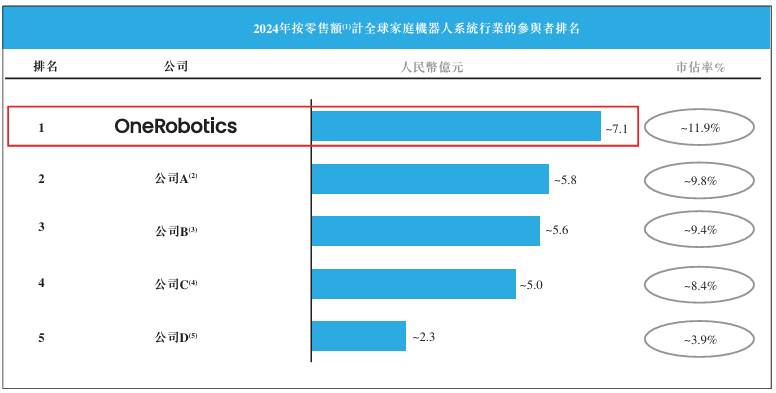

其次是行业排名的统计口径特殊性。公司披露“2024年按零售额计算全球行业排名第一”,招股书明确该零售额口径为“产品通过零售渠道销售予终端消费者的总销售额(含分销商或零售商加价)”。该口径存在一定局限性:一方面未覆盖非零售渠道,另一方面包含分销商/零售商加价。排名中涉及的小米、飞利浦、萤石网络等企业,除零售渠道外,还拥有企业集采、线下经销商直供等多元渠道,其非零售业务的规模并未计入该排名统计,导致统计样本不够完整。

从行业竞争格局来看,小米、飞利浦、萤石网络等企业的市场影响力与销量规模具备显著优势。相比之下,卧安机器人2024年营收仅6.1亿元,与上述企业相关业务的营收规模存在较大差距,因此该“零售额第一”的排名需结合统计口径与行业实际竞争格局综合看待(下图中,公司A、C、D分别为小米、飞利浦及萤石网络)。

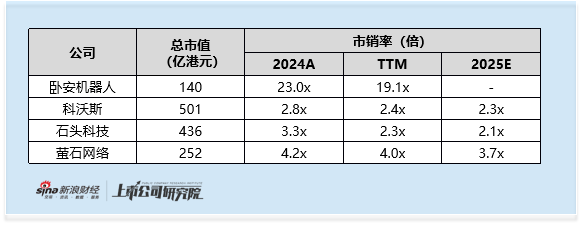

估值方面,卧安机器人本次IPO市值至少为140亿港元,对应2024年及滚动市销率为23倍、19倍。参考A股市场中与卧安机器人有同类型产品的企业,2024年及滚动市销率普遍不超过4.5倍,且该类公司已实现稳定盈利。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏