炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

2025年12月18日,6家企业同步启动港股IPO流程,因发行至上市周期横跨圣诞节假期,6家公司均定于12月30日登陆港股主板,成为2025年最后一批港股IPO上市项目。其中,全球AI驱动生物技术领域的代表性企业英矽智能,凭借超20亿港元的募资规模位列本批IPO发行规模之首。

英矽智能本次IPO采用定价发行模式,发行价确定为24.05港元/股,基础发行股数约9469万股,绿鞋后发行股数约1.09亿股,对应发行规模约22.8-26.2亿港元,资金将主要用于:1)关键临床阶段管线候选药物的进一步临床研发;2)开发新的生成式AI模型及相关的验证研究工作;3)开发及扩展自动化实验室;4)早期药物发现及开发等。

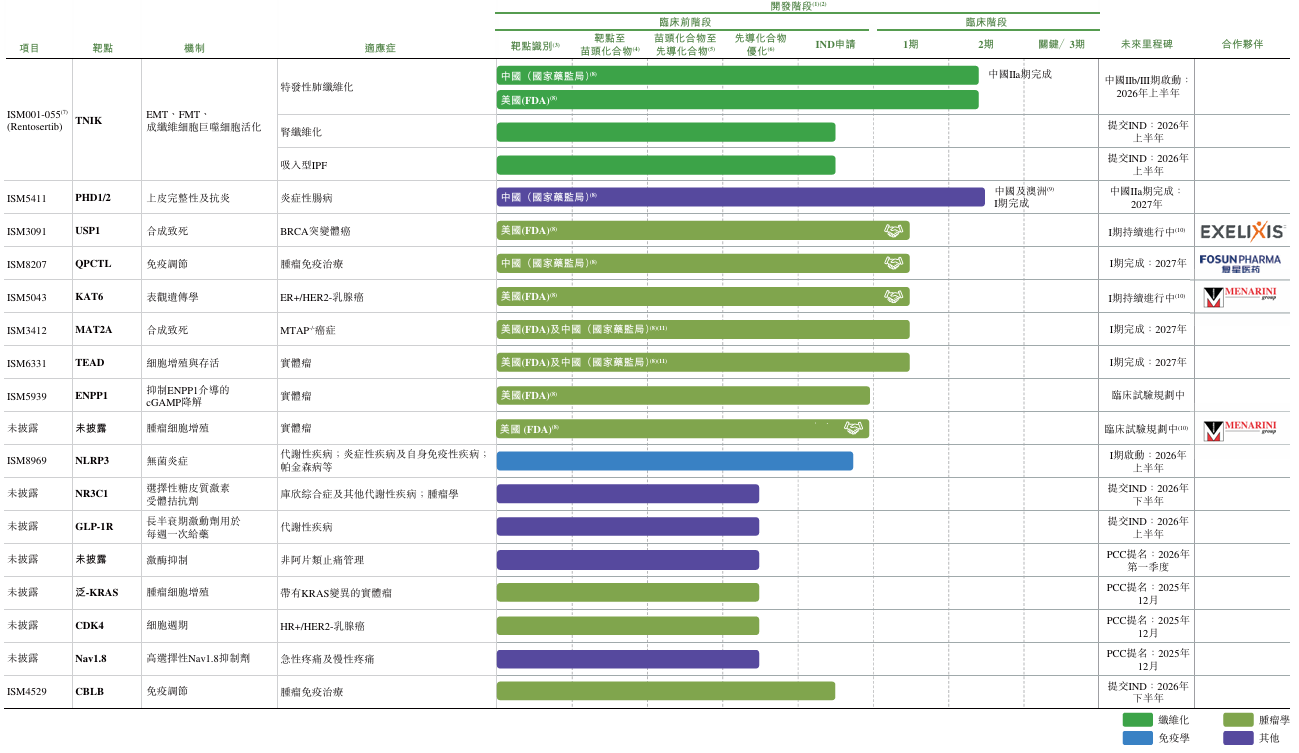

Pharma.AI平台将研发周期压缩至12-18个月 孵化超20项管线

英矽智能是一家全球领先的由人工智能驱动的生物技术公司,旨在利用其专有的Pharma.AI平台和尖端的自动化实验室横跨生物、化学、临床开发和科学领域,加速药物发现,推动生命科学研究的创新。

Pharma.AI能够识别新的药物靶点,针对新型及既定的靶点从头设计分子,并优化候选药物的临床开发。依托Pharma.AI,候选药物产生从靶点发现到临床前候选药物(PCC)的周期压缩至12–18个月,远短于传统方法(平均需时4.5年)。

根据招股书披露,Pharma.AI已产生逾20项临床或IND申报阶段的资产,覆盖纤维化、肿瘤、免疫等多个重大疾病领域。其中,针对特发性肺纤维化的抑制剂ISM001-05517已完成中国IIa期临床试验,计划2026年上半年在中国启动IIb/III期研究。

8轮私募融资超5亿美元 IPO阶段再获15家产业及财务基石投资加注

资本层面的持续加持,直接印证了市场对公司价值的认可。自2018年以来,英矽智能共进行8轮融资,合计融资5.3亿美元。其中,启明创投、礼来亚洲基金、药明康德、创新工场、百度、红杉中国等均为公司股东。

本次IPO公司获得15家全球知名机构组成的基石投资团加持,合计投资金额1.15亿美元,占基础发行规模的39.3%,阵容覆盖产业龙头、主权基金、长线资本及中资核心机构。

具体来看,产业投资者方面,全球药企巨头礼来与科技龙头腾讯各投资500万美元。其中,礼来与英矽智能已建立深度合作关系——根据英矽智能公众号,自2023年达成软件授权合作后,2025年11月进一步签署药物研发战略合作协议,公司有权从该项合作中获得最高逾1亿美元的收益,包括首付款、研发里程碑付款以及未来药品商业化后的分级净销售额版税。

外资方面,淡马锡作为亚洲知名主权基金投资1500万美元,且其关联方早在2018年就参与了英矽智能A轮融资;全球长线基金施罗德、瑞银资管、多策略基金橡树资本各投资1500万美元;RTW、Exome等专业医药基金亦参与投资。中资阵营中,华夏基金、富国基金、嘉实基金等公募基金,中国太保、泰康人寿等大型保险机构及多策略基金无极资本合计投资3500万美元。

暂无药品商业化 收入依赖授权合作 业绩波动特征显著

不过,尽管资本市场认可度较高,英矽智能的业务特性与发展现状仍潜藏多重风险。

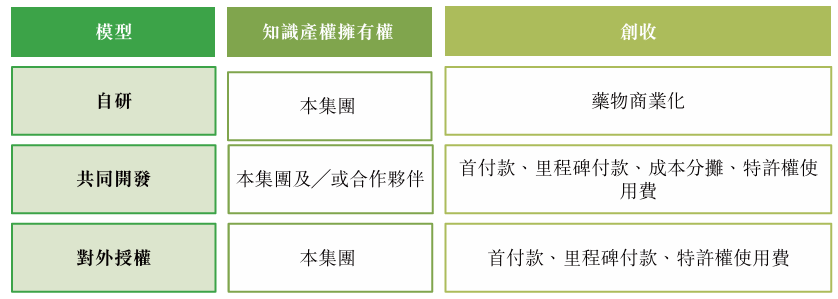

公司采用项目制业务模式运营,主要收入来源为对外授权及合作安排,惟无法保证或明确预测未来收入产生情况。公司通过药物发现及管线开发业务(i)自主开发候选药物;(ii)共同开发授权药物并保留部分知识产权;及(iii)与其他制药公司合作但不保留任何知识产权。

根据招股书,公司目前已有三项资产授权予国际制药及医疗保健公司,相关合作合约总价值最高为21亿美元,包括最高为1.1亿美元的预付款项总额以及最高为19亿美元的里程碑付款。但这一合约总价值是基于合作推进理想状态下的上限金额,实际兑现情况存在不确定性,因药物开发及商业化能否实现以及具体实现的节点都存在较大的不确定性,最终的交付规模和交付时间难以精准预判。

收入端的波动性也直接体现了这一模式的特性。2022-2024年,公司收入分别为3015万美元、5118万美元、8583万美元,三年复合增速达68.7%,但期间收入均来源于三款授权候选药物,收入结构高度集中。受合作收款节奏影响,2025年上半年公司收入仅2746万美元,同比下滑54%,清晰反映出收入受合作推进节奏波动的特征。

需要关注的是,公司候选药物均未实现商业化,暂无成熟产品能够产生持续稳定的经营性收入。现有管线中,仅有一项处于自主开发阶段的II期资产,其余多数仍停留在早期研发或IND申报准备阶段,距离最终上市销售尚需一定时间。在管线产品实现商业化前,公司的运营与研发投入仍需依靠融资、新的授权合作签约及已有授权合作的里程碑款项交付。

2025年全年亏损或增加 上半年研发投入出现下滑

与多数研发期创新药企一致,公司尚未实现盈利。2022-2024年及2025年上半年,公司净亏损分别为2.2亿美元、2.1亿美元、1710万美元及1922万美元,持续处于亏损状态,且根据招股书披露,公司预计2025年净亏损将会增加,主要是由于持续投资于增长计划,包括加大研发活动、与持续上市过程相关的成本以及持续的股份薪酬。经营性现金流方面,同期流出净额分别为4752万美元、2958万美元、5740万美元及3684万美元,存在一定的资金消耗压力。截至2025年上半年末,公司现金及现金等价物还剩余2.1亿美元,结合本次IPO募资规划,将为短期运营与研发提供支撑,但后续逾20项在研资产的推进仍需持续资金投入。

此外,研发投入的稳定性对管线推进至关重要。2022-2024年,公司研发投入分别为7818万美元、9734万美元、9190万美元,累计超2.67亿美元,为管线研发提供有力保障,但2025年上半年研发投入为3557万美元,同比下滑22%。在管线资产数量较多且多数处于关键推进阶段的背景下,研发投入的调整是否会对部分项目进度产生影响,仍需持续关注。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏