来源:华尔街见闻

美股可能先暴涨20%以上,随后泡沫崩盘暴跌;美国10年期国债收益率可能突破5%的前期高点;科技股可能大幅跑输,而制药股则异军突起。

据追风交易台,瑞银全球股票策略团队2026年2月2日发布报告提出“十大意外”,并非其基准预测,而是提醒:市场共识可能低估了尾部风险与风格切换的速度。对投资者而言,最关键的冲击集中在三条主线上:

1)股市可能先“上涨”再“崩盘”:团队认为市场目前仅计入约20%的泡沫概率,但我们身处泡沫的概率可能超过80%,意味着股市仍可能再涨20%,而后泡沫破裂带来“真正的熊市”;

2)利率尾部风险上移:若美国10年期国债收益率升至5%以上(此前近期高点为5.04%),传统资产配置的“债券对冲”可能继续被削弱;

3)板块与区域定价可能重写:风险情景下,医药(Pharma)可能跑赢、科技股可能跑输;同时美元可能在2026年全年走弱,美国资产在美元计价口径下可能继续落后;欧元区、印度等则存在超预期空间;而“共识偏多”的铜矿股反而可能跑输。

意外一:美股“狂欢-崩盘”循环

瑞银核心观点:MSCI全球指数年底目标1130点,约8%的上涨空间

风险情景:先暴涨形成泡沫,随后暴跌

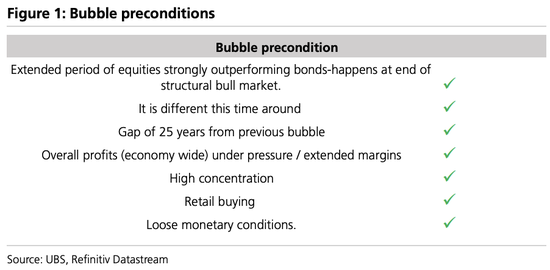

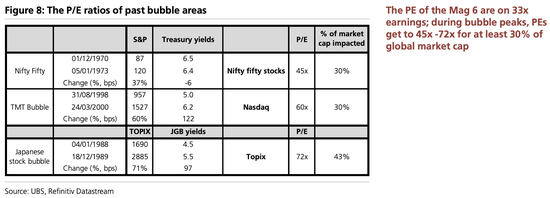

瑞银指出,市场目前仅给泡沫定价约20%的概率,但这一概率可能上升至80%以上(这将意味着股市还有约20%的上涨空间)。自去年12月以来,泡沫形成的全部7个先决条件已经齐备:股票长期大幅跑赢债券、“这次不一样”的叙事、距离上次泡沫25年、整体利润率承压、高度集中、散户买入、宽松的货币条件。

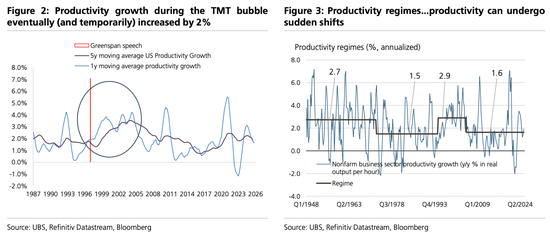

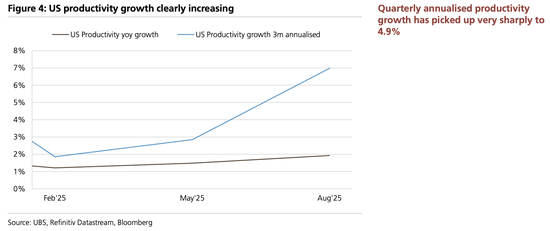

更关键的是,本轮泡沫的理由比以往任何时候都更充分。第一,生成式AI可能打破“阿马拉定律”——我们通常高估技术短期影响而低估长期影响,但这次可能两者都低估了。美国季度化生产率增长已飙升至4.9%。如果从2028年起生产率提升2%,标普500指数的公允价值将达到8600点。

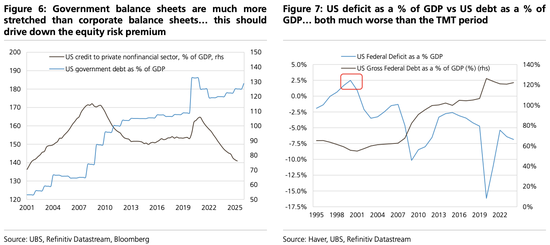

第二,政府债务货币化风险。美国联邦赤字占GDP比重达到4.2%,政府债务占GDP比重125.1%,远超TMT泡沫时期。瑞银认为各国政府面临三种选择:违约(概率很低)、被迫紧缩财政(50%概率)、或者央行印钞买债(至少30%概率)。

但瑞银强调,目前远未到泡沫顶峰。泡沫顶峰的7个警示信号均未出现:Mag 6的市盈率仅为33倍(泡沫顶峰时通常达到45-72倍)、股权风险溢价仍有2.6%(泡沫顶峰时降至1%)、信用利差接近历史低点而非上升、波动率未增加(标普500自4月8日以来最大回撤仅5%)、美联储在降息而非大幅加息、ISM新订单未暴跌、未出现极端的并购交易。

一旦泡沫最终破裂,可能的触发因素包括:科技领域过度投资导致利润率暴跌、债券收益率因财政纪律担忧而飙升、移民骤减和强劲增长推动工资增长加速、AI导致的行业贬值多于重估、更高利率和更高公司税率的滞后影响。

意外二:主权债务危机推动美债收益率破5%

瑞银核心观点:美国10年期国债收益率年底回落至4%

风险情景:美债收益率突破5.04%的前期高点

瑞银警告,政府可能会“花到崩溃为止”。在过去两年的绝大多数发达市场选举中,现任政府都输掉了选举或多数席位。许多评论家将此归因于2018年以来人均GDP增长停滞。短期权宜之计可能是政府大举支出。

在美国,特朗普总统的支持率为38%,随着中期选举临近,他提出了一系列开支计划:到2027财年国防开支增加50%(成本约占GDP的1.2%)、实施每人2000美元的减税(成本占GDP的2%)。

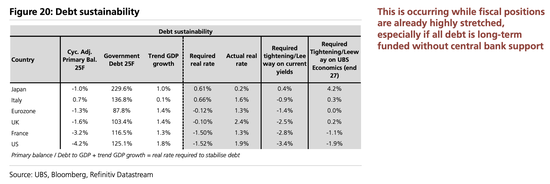

更令人担忧的是,这发生在财政状况已经非常紧张的时刻。美国需要初次预算盈余1.52%才能稳定债务,但实际为-4.2%的赤字,缺口达到3.4%。如果所有债务都以长期方式融资且没有央行支持,情况会更加严峻。

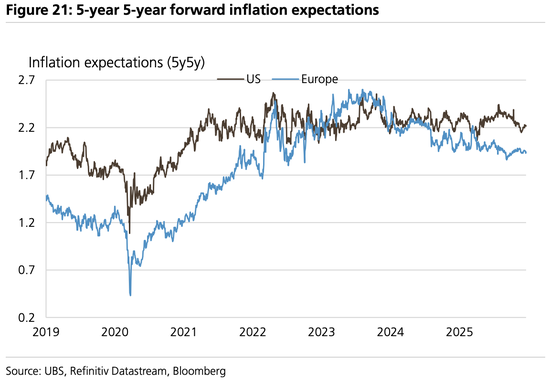

推动收益率上升的其他因素包括:5年5年期通胀预期隐含核心PCE为2%,但美联储已连续近5年超出通胀目标;美国收益率曲线仅处于中性水平;日本和德国收益率的上行压力;全球和美国增长持续上修;外国持有美债可能因地缘政治恶化而面临风险;养老金从固定收益(DB)转向固定缴款(DC)计划导致债券抛售。

投资建议:避开高杠杆和低自由现金流的股票;关注瑞士和台湾等财政状况优异地区的国内股票;金融股和拥有未对冲养老金赤字的公司可能受益;继续超配黄金以对冲债务货币化风险。

意外三:美国GDP增速突破3%,美联储被迫政策逆转

瑞银核心观点:2026年美国GDP增长2.6%,美联储再降息两次

风险情景:GDP增长超过3%,美联储被迫加息

上行风险包括:股市每上涨10%为家庭财富增加近6万亿美元,如果其中3-5%被消费,可为GDP贡献0.7-1%;科技投资在过去四季度为GDP增长贡献了85个基点,超大规模云计算公司2026年资本开支预计增长30%,甲骨文刚刚将其2026年资本开支预算从350亿美元上调42%至500亿美元;政策不确定性下降;非AI资本开支回升;全球货币刺激;日本可能再宽松0.8%的GDP,中国可能超过1-1.5%的预期。

真正的风险是:经济意外强劲可能导致工资增长加速,尤其是在劳动力增长率目前为零的情况下。如果工资增长上升而通胀回升(瑞银预测核心PCE升至3.1%),美联储可能被迫迅速转向。这种情况下,市场可能在2026年底看到利率为4%,而非市场预期的3.15%。

投资影响:金融股可能跑赢;美元走强;可能整体转向防御性板块。

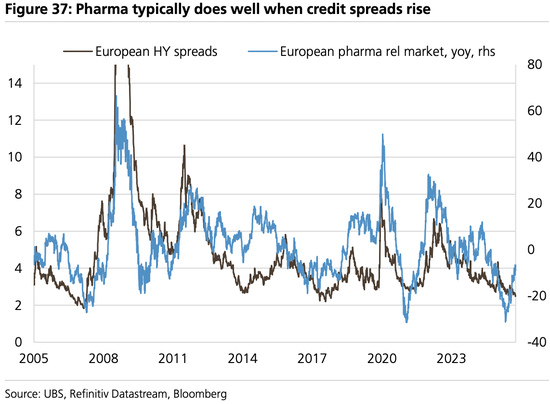

意外四:制药股意外跑赢

瑞银核心观点:制药股基准配置

风险情景:制药股跑赢大盘

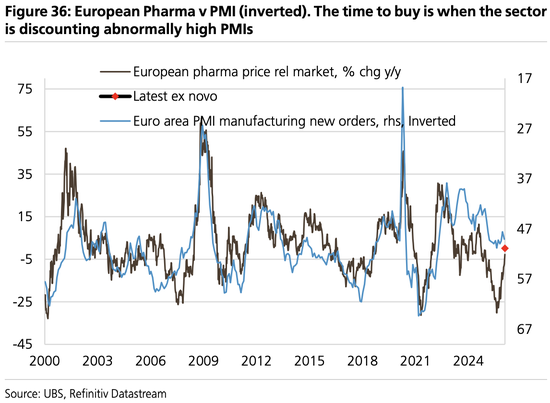

瑞银列举了制药股可能跑赢的理由:该板块目前隐含欧元区PMI新订单为55(相当于2.5%的GDP增长),这不太可能实现。

制药股是杠杆率最低的防御性板块之一,在信用利差扩大时表现出色,而目前信用利差处于历史低位;盈利修正与市场一致,相对CPI定价处于中等水平;估值便宜。

积极催化剂包括:美元大幅走强(制药股是欧洲最大的美元收入板块);如果美国工资增长加速,市场可能转向防御性板块;药品定价压力在11月后继续缓解;AI在药物发现中的应用——生成式AI可能将临床前试验时间从5年缩短至2年,将药物上市成本减半(通常为29亿美元)。

意外五:科技股大幅跑输

瑞银核心观点:科技股温和跑赢,但高度选择性(关注台积电、ASML、微软、中国平台公司、亚马逊和三星电子,但对苹果和特斯拉谨慎)

风险情景:科技股跑输大盘

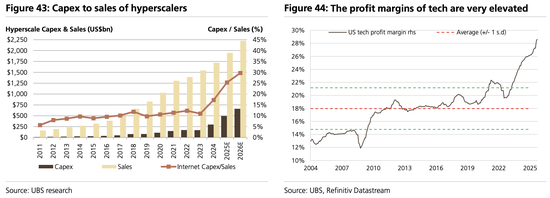

瑞银警告称,资本开支占销售收入比的上升最终可能损害利润率。超大规模云计算公司的资本开支占销售比已突破电信公司在2000年达到的26%峰值。甲骨文在宣布资本开支增加42%后,股价出现负面反应,该公司2026年自由现金流收益率为-5.2%,净债务/EBITDA为3倍——这对软件公司来说极不寻常。

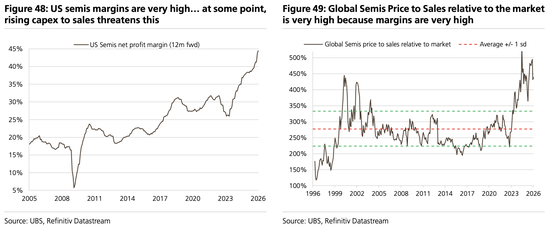

半导体利润率处于历史高位,这就是为什么半导体的市销率也接近此前峰值。瑞银质疑英伟达53%的净利润率能否永久维持——在UBS HOLT数据库中,只有一家大型公司曾将如此高的净利润率维持超过5年。谷歌的TPU芯片、亚马逊的Trainium 3芯片正在创造更多竞争。

在线广告面临威胁:73%的广告已经在线上,这是一个成熟行业;如果OpenAI专注于广告,竞争将加剧;互联网发明者Tim Berners-Lee警告说,当大语言模型阅读内容而人类不阅读时,基于广告的商业模式将崩溃;去年社交媒体使用时间下降7%。

软件可能被颠覆:“从‘软件吞噬世界’转向‘AI吞噬软件’”。生成式AI意味着白领工作岗位减少,因此软件公司的订阅和许可证减少;Klarna提到将不再使用Salesforce和Workday;可口可乐最近使用OpenAI制作广告,成本仅为传统方式的一小部分。

意外可能是软件从这里开始跑赢半导体:软件异常超卖;盈利修正好于表现,这是所有板块中最极端的差距;这是卖方相对于常态最不喜欢的板块之一;已经大幅贬值。

意外六至十:其他关键风险

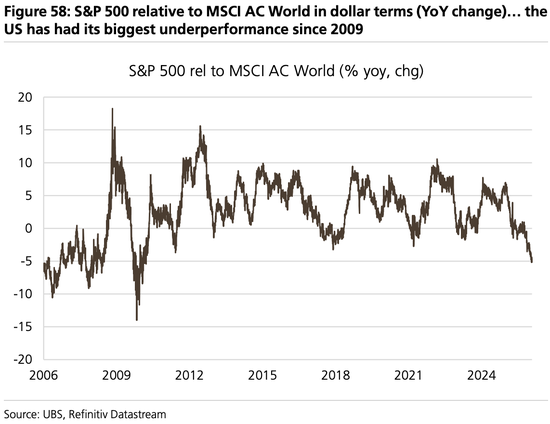

意外六:美国市场持续跑输。以美元计算,美股经历了近15年来相对全球市场最大的回撤。如果全球增长加速至3.5%以上,美国通常跑输,因为美国的运营杠杆最低。美元走弱、回购收益率不再突出(已降至与全球市场持平)、扣除科技股后的板块调整市盈率仍然偏高、如果科技股跑输美国将在80%的情况下跑输。

意外七:美元全年持续走弱。瑞银外汇团队预测欧元/美元在Q1达到1.22,但2027年底回落至1.14。风险是美元持续走弱,因为:净外债仍约为GDP的80%、美元仍被高估、美元持有过度(占全球外汇储备的57%但仅占全球贸易的16%)、美元牛市和熊市往往持续9.5-10年、对美联储信誉的侵蚀、美元不再分散风险、特朗普总统多次表示不希望美元走强。

意外八:欧元区GDP增长显著强于预期。综合PMI与约1.5%的GDP增长一致;储蓄率仍比疫情前高3%,超额储蓄存量为GDP的10%;能源和食品价格下跌(瑞银预测天然气价格下跌25%);乌克兰可能停火,瑞银分析师估计可在12-18个月内为欧洲GDP增长贡献0.3%;财政宽松的影响可能大于预期。

意外九:印度市场跑赢。印度经历了自2009年以来相对新兴市场最大的回撤。支持因素包括:最佳结构性增长故事之一,名义GDP增长8.7%仍是中国的两倍;相对全球股市的市盈率回到历史平均水平;印度表现与PMI重新耦合;如果油价下跌10%,可为GDP增长贡献40个基点;印度储备银行可能比预期更加鸽派;卢比看起来便宜;关税逆转的可能性。

意外十:铜矿股跑输。铜矿股相对市场的市盈率已达到极端水平,南方铜业2029年预期市盈率为36.4倍,Antofagasta为23.4倍;铜铝比价处于可发生20%替代的水平;铜矿股只是跟随铜价上涨,这意味着市场假设价格上涨是永久性的,不会出现需求破坏或经济衰退;中国必须从投资主导转向消费主导的增长,而58%的铜需求来自中国,70%与投资相关;铜矿股非常超买。

投资者启示

瑞银的“十大意外”框架提醒投资者:市场共识并非铁板一钉,2026年可能出现剧烈波动。对于追求稳健回报的投资者,关键是在核心配置的基础上,为这些“尾部风险”做好准备:适度配置黄金对冲债务货币化风险、关注制药等防御性板块、警惕高估值科技股的回调风险、在科技板块内更加精选个股。历史经验表明,当市场所有泡沫先决条件齐备时,往往是机会与风险并存的时刻——既可能再涨20%,也可能最终暴跌80%。这要求投资者必须保持高度警惕,随时准备调整策略。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:何俊熹

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏