马斯克很早之前的话被验证,他说以后随着美国AI产业的高速发展,现在缺电,以后缺变压器。

如今变压器这玩意,不仅美国缺,全球都缺。全球工业链正在发生一场风暴,现在半导体、芯片大家都不抢了,当下最紧缺的基础工业品却是变压器——电力系统里负责电压转换的关键设备。

过去几年,国际上大规模投资AI数据中心、可再生能源发电和电动汽车充电网络,电力需求暴增,但传统电网扩容远远赶不上需求增长。

2025年,能源咨询机构伍德麦肯锡的报告显示,大型电力变压器可能出现高达30%的供应缺口,而配电变压器也可能短缺约10%。

印度一些大型太阳能项目因为等待关键设备而推延并网,美国的科技企业和电力公司也在抱怨供货周期过长。

“现在的行情不是加价多少的问题,是你拿着现金,甚至愿意签三年的长约,对方都不一定有排期。”一位资深跨境贸易商私下表示。

变压器就是一个电压调节工具,是利用电磁感应来改变电压的装置,它就像是电力传输赛道上的不断接力的马拉松选手,接过一个又一个电压的“接力棒”,保证了电力能够高效且安全地到达使用点。是输配电的基础设备,能实现电压转换,稳压等功能。

在农业、工业等领域尤其是近年来在人工智能运算领域尤为突出,ChatGPT大模型训练三天的电力消耗,足够3000辆特斯拉汽车累计行驶32万公里,AI技术的运行及散热,都离不开变压器的身影。

这些设备的制造并不像电子产品那样模块化自动化,它需要大量钢材、绝缘材料、铜线等基础原料,还依赖经验丰富的技术工人。

随着AI带动的电力需求暴涨,全球变压器的平均交付周期已从前几年常见的几十周延长到一到两年甚至更长。

除了AI,还有新能源与绿色低碳产业,过去搞火电,一个电厂配一台主变压器就能管一座城。现在搞风电光伏,各国需要大量建设光伏、风电、水电等绿能发电站,要把这些零散的电并入电网,需要的变压器数量远超火电等传统电站,如一座光伏电站的需求量是同等火电站的1.8倍。

高盛2025年9月报告指出,欧洲大部分电网设施普遍运行了40-50年。美银数据也显示,美国31%输电设备和46%配电设施已经超期服役。

为此,欧盟计划十年内砸下1.2万亿欧元升级电网,美国更是要在五年内投入电力行业1.1万亿美元。这些重大投资中,变压器是重头戏,因为变压器难以及时交付,各国的施工进展明显滞后。

作为科技巨头云集的美国,美国电力变压器和配电变压器的供应缺口较2019年分别激增了116%和41%,美国科技圈已发出警告:“变压器不足拖累电力基建,将大幅制约美国AI发展速度。”

美国国内变压器生产能力又十分有限,大部分大型输变电设备都依赖进口以满足市场需求。

于是一个巨大的供给不平衡的局面出现了:需求端在指数级暴涨,而供给端却跟不上。

在这场全球性危机中,中国制造的变压器成为国际市场的关键供给来源。

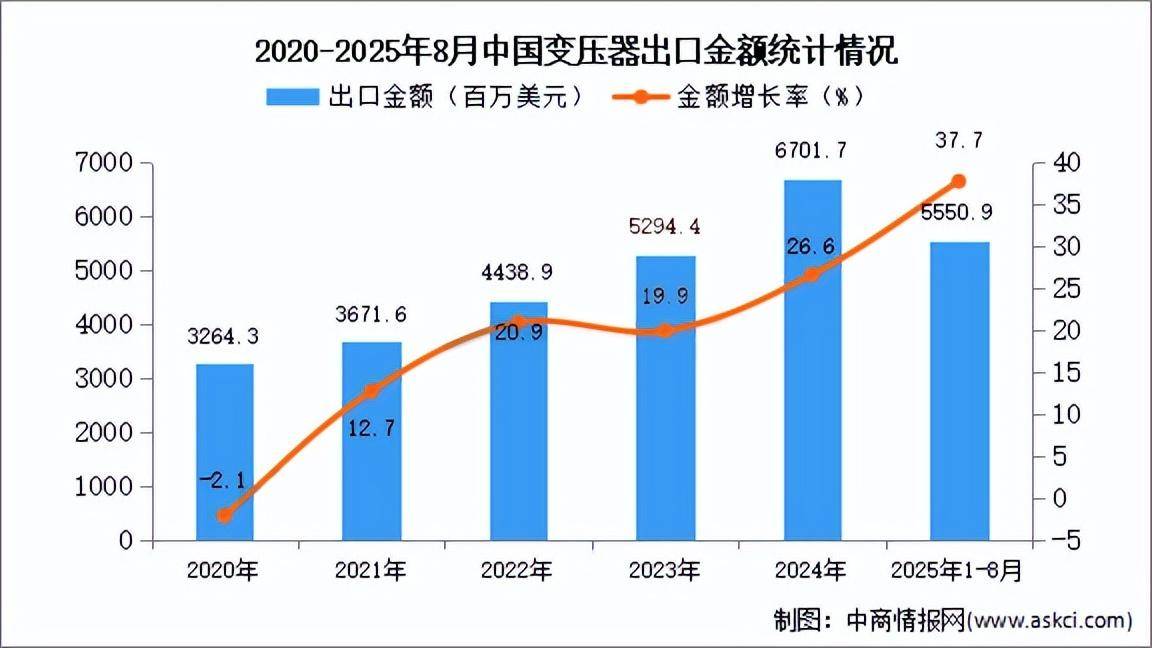

根据海关总署最新披露的数据,2025年中国变压器出口额狂飙至646亿元,同比激增36%,单台设备的出口均价跳涨了30.5%。

相较于欧美市场动辄两三年的交货期,中国企业能够提供更短的交付周期,有时控制在一年左右。不少中国厂商的订单排期已延迟到2026年后,有的欧洲客户宁愿支付20%溢价也要确保供应。目前,中国变压器出口均价已提升至约2.08万美元/台(15万人民币),部分型号单价约20万元人民币。

中国成为全球变压器的压舱石,谁也不敢得罪中国

为什么偏偏又是中国拿下了这项工业零部件的核心话语权?

要知道,变压器的核心材料叫取向硅钢,被称为钢铁工业的“皇冠明珠”。生产这东西,技术门槛极高,且能耗巨大。而中国在这一关键材料上则是遥遥领先的全球第一。2024年,中国取向硅钢产量达303.25万吨,是日本的五倍、美国的八倍。

除了取向硅钢之外,中国还在绝缘材料、电工钢等核心原材料的生产上建立了较完整的产业链,相关制造工艺和质量控制水平逐步提高。这让中国的变压器具有一定的成本和交付周期优势。

而作为主力军的中国,早就建立了一支囊括国企与民企的变压器产业的豪华阵营。2021年成立的中国电气装备集团,整合了中国西电、保变电气、山东电工等老牌劲旅,组建成了强大的国家队阵营。

民企阵营实力同样强劲:新疆特变电工作为中国电气工业百强榜的长年榜首,其变压器、电抗器年产量位居全球前列;江苏华鹏电力在新能源电力变压器领域出口量全球第一;佛山伊戈尔电气在应用于光伏、储能领域的升压变压器上,稳居全球领先地位。

这种产业梯队的构建,不仅生产规模大,也让中国掌控了全球60%变压器产能,形成了从原料到整机全产业链通吃的能力,能够有效应对订单峰值,而全球其他地区由于劳动力、原材料和产能布局等因素难以迅速扩大生产。

如今的格局很明显,现在全球两大AI大国,美国在算力上有优势,中国在电力与变压器上有优势。

而AI带来的电力供应紧缺,进而导致的变压器紧缺,让美国焦虑不已。美国能源部现在的变压器平均交付周期,已经从疫情前的30周,硬生生拉长到了120周甚至160周。

也就是说现在下单,大概率要等到2029年才能收货。对于争分夺秒的AI公司来说,这样的结果显然不可接受。

偏偏,中国是全球第一变压器生产大国。早在特朗普第一任期,美就禁止向美国关键国防设施(CDF)供电的电力公司从中国进口特定的电力系统产品或安装大容量电力系统设备(包括变压器)。声称此举旨在保护美国安全免受网络等形式的攻击。

美国能源部官网公布的禁令声明

如今制裁的回旋镖又一次正中美国眉心,原本想剔除掉中国的变压器,结果自己被变压器卡住发展节奏,正如马斯克此前公开预警,未来要买变压器,得看中国的态度。

简言之,现在变压器缺货,美国又多了一项顾虑,光稀土这张万能牌已经让全球知道了中国的实力与能量,如今全球变压器的产能开关又握在中国手里,谁还敢轻易得罪中国?

于是我们看到,美国和欧洲的几家电力设备制造商已经宣布将在本土扩建生产线,以减少对进口变压器的依赖。比如,德国西门子能源宣布斥资20亿欧元扩产;日本日立能源计划到2027年投60亿美元扩产,还要招1.5万名员工。

但问题在于,变压器制造涉及大量基础材料,如特殊取向硅钢、电工钢、铜线和绝缘材料,以及熟练工人的技术操作,这些并非短期内可以轻易替代或扩充。

因此,面对迫在眉睫的需求,部分欧洲客户为了拿到中国变压器,他们愿溢价约20%费用确保设备按期交付;而美国市场尽管曾经对中国变压器加征高额关税,但在现实需求面前,这些限制正在松动。

他们已经看到,未来三五年,中国恐怕就是全球变压器市场唯一的压舱石。中国的供给能力决定了全世界AI产业、电动汽车等产业的发展节奏,中国产能变化往往会对国际市场产生连锁反应。

从光伏、芯片半导体、稀土、新能源车,锂电池、电机、工业机器人,变压器……当中国成为全球一项又一项工业产业的压舱石的时候,从韩国、加拿大、英国、德国等国如今纷纷访问中国,越来越多的国家都希望能深度绑定中国的制造业供应链。

全球光伏等地毯产业、电动汽车与AI等新产业,下半场就是电力与变压器,很多国家已看清,谁深度绑定了中国,谁才有更稳定、更可控的预期与未来。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏