客户端

2025年末,工业互联网企业东土科技宣布收购三次IPO折戟的高威科电气,这场“带病并购”引发市场强烈关注。东土科技近七年扣非亏损超20亿元,负债率攀升至68%,却仍以18.56元/股定增收购年利润骤降90%的高威科。

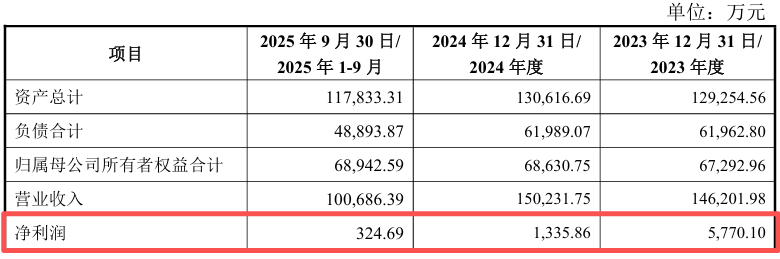

标的公司作为施耐德、西门子核心代理商,2023年净利5770万元,2025年前三季度仅剩324万元。交易涉及43名股东,采用“股份+现金”模式,被质疑为高威科股东提供退出通道。

与此同时,东土科技频繁的资本运作——包括为核心子公司光亚鸿道引进战略投资者——也未能掩盖其主营业务深陷亏损的窘境。

自2019年以来,东土科技的扣非净利润除2024年微弱盈利外,其余年份均处于亏损状态,近七年累计亏损额已突破20亿元大关。商誉账面12.69亿元已计提11.6亿元减值,此次并购恐再添商誉风险。

这场工业自动化领域的“弱弱联合”,究竟是业务协同的破局之举,还是资本运作的续命游戏?监管问询函或揭示真相。

存疑的“带病并购”:

交易结构背后的资本博弈

2025年10月30日,东土科技正式披露了资产购买预案,计划向张浔、刘新平等43名交易对象购买北京高威科电气技术股份有限公司(以下简称“高威科”)100%的股份。

从交易结构来看,这并非一次简单的现金买断,而是采用了“发行股份+支付现金”的复合模式,并同步向不超过35名特定投资者募集配套资金。

根据披露的信息,本次发行股份购买资产的发行价格定为18.56元/股。这种交易模式在A股重组中虽属常规,但在东土科技当前的财务背景下,却显得意味深长。

这种“股份+现金”的结构极大地缓解了东土科技的即时资金压力。截至2025年三季度末,东土科技的短期借款已从2021年底的6007万元激增至7.11亿元,经营性现金流在过去不到四年的时间里累计净流出约4.9亿元。

在自有资金捉襟见肘的情况下,通过发行股份作为支付对价,实际上是将收购成本部分转化为未来的股权稀释,而募集配套资金则试图通过二级市场为此次并购“输血”。

这种模式的优势在于能够以较小的现金代价撬动大规模的资产整合,但其风险也同样明显:如果标的资产后续盈利不及预期,不仅会摊薄原有股东的权益,更可能引发新一轮的商誉减值风暴。

本次交易的对手方多达43名,涵盖了高威科的所有股东,这反映出高威科在三次IPO折戟后,其原始股东急于通过“卖身”实现资本退出的迫切心理。

对于高威科而言,这更像是一次“曲线上市”的无奈之选。而对于东土科技来说,这种新型整合模式试图将自身的工业互联网平台能力与高威科的渠道优势相结合。

令人担忧的是,这种并购模式往往伴随着高额的业绩承诺与补偿协议。虽然具体的业绩对价和比例尚未最终敲定,但参考东土科技过往的并购史,高溢价收购往往是商誉暴雷的前奏。

在公司2025年股权激励计划中,扣非后净利润的考核目标被设定为5000万元,而2026年则需达到1亿元。

在主营业务持续亏损的背景下,高威科能否成为完成这一业绩目标的“救命稻草”?

从高威科近两年的利润表现来看,其净利润已从2023年的5770万元骤降至2025年前三季度的324万元,盈利能力呈现断崖式下跌。

在标的资产盈利能力大幅下滑的情况下,东土科技依然坚持推进全资收购,这种逆势而为的资本运作,究竟是为了业务协同,还是为了通过并表来粉饰那份早已不堪入目的财务报表?

这种交易结构的另一个特点是其高度的复杂性与不确定性。由于涉及43名交易对象,且高威科曾多次冲击IPO未果,其内部股权结构与历史遗留问题可能比预想中更为复杂。

在监管环境日益趋严的背景下,对于此类“盈利下滑、IPO失败”资产的并购,监管层往往会进行掘地三尺式的问询。

东土科技能否在2026年顺利完成这一并购,不仅取决于双方的谈判进度,更取决于其能否给出一个令监管机构和投资者信服的商业逻辑。

在持续亏损的泥潭中,东土科技这种依靠频繁融资和并购维持的经营模式,正面临着前所未有的信任危机。

十四年资本梦碎:

高威科的“卖身”自救与盈利困局

作为本次并购的标的方,高威科在工业自动化圈内并非无名之辈。成立于2001年的高威科,总部位于北京,长期深耕工业自动化产品的分销与系统集成领域。

其业务模式清晰:一方面作为施耐德、西门子、三菱电机、SMC等国际巨头的国内重要代理商,通过分销赚取差价;另一方面,通过采购标准元器件进行二次开发与集成,为下游客户提供定制化的自动化控制系统解决方案。

在工业自动化快速发展的黄金十年里,高威科凭借着强大的渠道能力,一度成为资本市场的宠儿。

然而,高威科的资本之路却异常坎坷,堪称A股市场的“IPO钉子户”。

早在2011年3月,高威科就首次向证监会报送了IPO申请,但因未能就董事会结构及人事变动对经营决策的影响作出合理解释,于2012年被否决。

2015年,高威科卷土重来,再次启动IPO,却因受理后迟迟未有实质性进展而最终折戟。

2022年9月,高威科第三次发起冲击,虽然顺利过会,但在2024年9月,公司却与保荐人共同撤回了发行上市申请。

十四年间三次冲刺,三次失败,高威科的资本梦在一次次的等待与撤回中逐渐消磨殆尽。

这种执着的上市追求背后,是高威科日益严峻的经营压力。从财务数据来看,高威科的营收规模虽然维持在15亿元左右的水平,但其盈利能力却在近两年出现了惊人的下滑。

2023年,高威科尚能实现5770.1万元的净利润;到了2024年,这一数字骤降至1335.86万元;而2025年前三季度,其净利润仅剩下微薄的324.69万元。

营收平稳但利润暴跌,说明高威科在产业链中的议价能力正在被严重削弱。作为代理商,其毛利率深受上游供应商政策和下游市场竞争的双重挤压。

在国产替代的大潮下,施耐德、西门子等国际品牌的市场份额受到本土品牌的强力冲击,作为这些品牌代理商的高威科,自然首当其冲。

高威科的核心业务高度依赖于国际知名品牌的授权。在其前五大供应商名单中,三菱电机、施耐德等巨头常年占据核心位置。

这种业务模式虽然在早期帮助公司快速建立规模,但也埋下了致命的隐患:缺乏核心自主技术。

在三次IPO失败后,早期的风投机构和原始股东面临着巨大的退出压力。这或许解释了为什么在利润大幅下滑的当下,高威科的43名股东会选择集体“卖身”给同样深陷亏损的东土科技。对于他们而言,这或许是最后一次将手中股权变现的机会。

最近的一件大事是,在2024年9月撤回IPO申请后,高威科迅速转向了并购重组。这种无缝衔接的动作,说明公司早已做好了“两手准备”。

然而,对于东土科技的股东来说,接手这样一家利润连续三年大幅下滑、核心技术并不突出的企业,究竟能带来多少实质性的业务提升?

高威科引以为傲的渠道优势,在东土科技连年亏损、资金链紧绷的现状下,究竟是互补的拼图,还是沉重的包袱?

昔日龙头的并购迷途:

东土科技的“失血”扩张与商誉深渊

成立于2000年的东土科技,前身是北京依贝特科技有限公司,早期专注于工业通信技术的研发。2004年更名后,公司开始聚焦工业以太网交换机,并在2008年获得高新技术企业认证。

凭借着国内工业产值高增长的红利,东土科技迅速成长为行业头部企业,并于2012年在创业板成功上市。

彼时的东土科技,被视为中国工业互联网的领军者,承载着打破国际巨头垄断、实现工业通信自主可控的厚望。

然而,上市成为了东土科技经营逻辑的分水岭。借助资本市场的融资便利,东土科技开启了激进的扩张模式。

从2013年设立德国子公司进军欧洲开始,公司以年均收购一家的速度疯狂对外扩张。2013年至2017年间,东土科技的足迹遍布工业软件、大数据、智能控制等多个领域。

在并购的加持下,公司的营收规模确实实现了飞跃,从2012年的1.65亿元增长至2018年的9.55亿元。

但这种繁荣只是表象,同期公司的扣非净利润反而从4186万元萎缩至1404万元。这种“增收不增利”的怪圈,预示着一场巨大的危机正在酝酿。

并购带来的恶果在2019年彻底爆发。由于前期高溢价收购的企业盈利不佳,东土科技不得不对累积的商誉进行大规模减值计提。

2019年和2020年,公司扣非后亏损金额分别高达6.22亿元和10.06亿元。这两年的巨额亏损,不仅抹去了公司上市以来的所有利润,更让其元气大伤。商誉减值像是一把悬在头顶的达摩克利斯之剑,随时可能落下。

截至目前,东土科技的商誉账面原值仍有12.69亿元,而已计提的减值准备已高达11.6亿元。这种近乎“清零”的计提,反映出公司过往并购决策的严重失误。

在核心业务层面,东土科技也面临着前所未有的挑战。随着华为等大型通信厂商凭借强大的研发实力和规模效应切入工业互联网赛道,东土科技原有的技术壁垒被迅速消解。

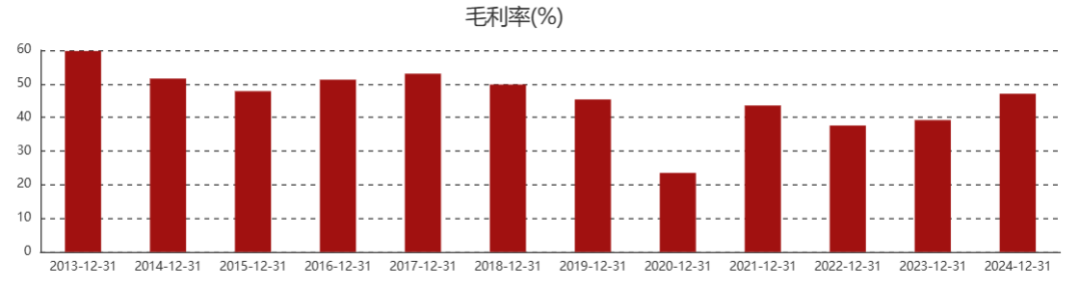

数据显示,2017年东土科技的毛利率尚能维持在53%以上,但到了2022年和2023年,这一数字已下滑至37.6%和39.22%。毛利率的持续走低,直接导致了公司扣非净利润的连年亏损。

2023年,公司虽然依靠参与股权重组获得的3.07亿元投资收益实现了归母净利润转正,但这更像是一种财务技巧上的“续命”,而非经营层面的反转。

为了扭转颓势,东土科技在2024年启动了所谓的“深层次改革”,关闭了部分低毛利率业务,并试图通过资本运作孵化新的增长点。

例如,公司在2024年8月成立了北京光亚鸿道操作系统有限公司,并在短短一年后就为其引进了国风投基金等战略投资者,投后估值高达19亿元。然而,这种通过分拆子公司、推高估值来反哺母公司的做法,依然难掩主业的疲态。

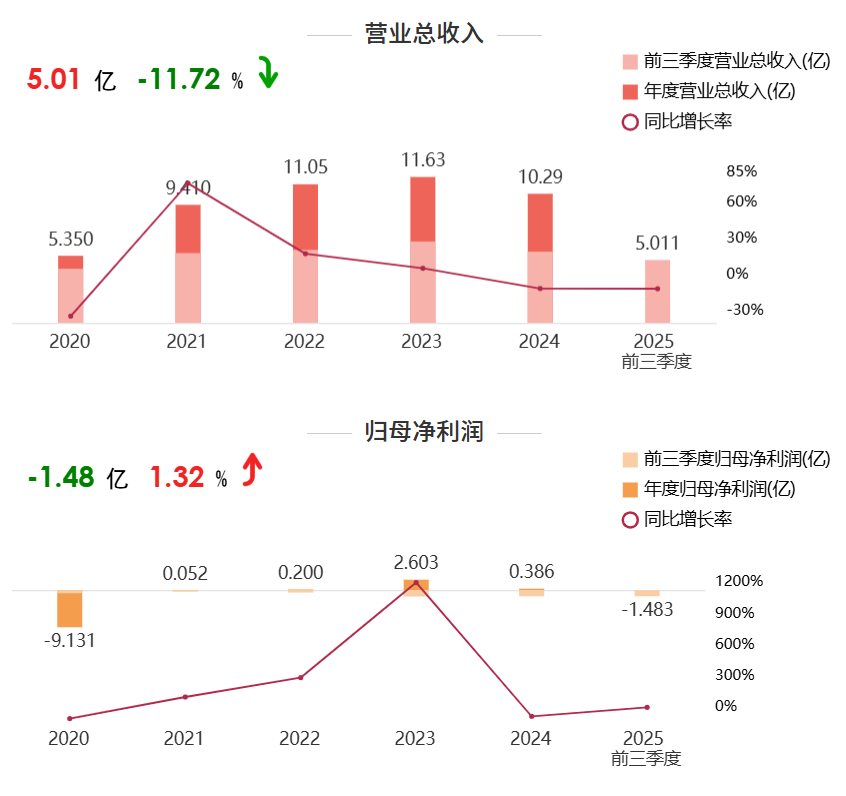

2025年前三季度,东土科技营业收入同比下降11.72%,扣非后净利润再度亏损1.66亿元。

持续的“失血”让公司的未分配利润累计亏损达8.39亿元,这也意味着公司已连续七年未能向股东分红。

更令投资者感到心寒的是,在公司经营陷入困境、普通股东颗粒无收的背景下,实控人却通过股权转让和减持套现了数亿元资金。这种“公司亏损、高管套现”的现象,进一步侵蚀了市场的信心。

从2019年至今,东土科技扣非后累计亏损已超20亿元,这一数字远超公司成立以来的经营利润总和。

可以说,东土科技过去七年的历史,就是一部不断通过并购来掩盖主业滑坡、又不断被并购标的拖累的恶性循环史。

如今,公司再次祭出并购大旗,试图吞下利润大幅下滑的高威科,这究竟是最后的一搏,还是在错误的道路上越走越远?在工业互联网的下半场,留给东土科技试错的空间已经不多了。

参考资料:

1. 《北京东土科技股份有限公司发行股份及支付现金购买资产并募集配套资金预案》,东土科技公告,2025年10月31日

2. 《并购致东土科技近七年扣非后亏损超20亿元》,创业最前线,2026年1月19日

3. 《北京高威科电气技术股份有限公司创业板发行上市审核终止》,深交所官网,2024年9月26日

4. 《东土科技:拟购买高威科100%股份,股票将于11月3日复牌》,36氪,2025年10月31日

5. 《东土科技2025年股票期权激励计划(草案)》,东土科技公告,2025年2月20日

6. 《东土科技2025年第三季度报告》,东土科技公告,2025年10月

7. 《三闯IPO折戟后高威科“卖身”东土科技拟曲线上市》,东方财富网,2025年10月21日

8. 《东土科技深陷亏损泥潭,高溢价并购与资本运作难解困局》,中国证券报,2026年1月18日

9. 《高威科第三次IPO今日上会:运动控制产品收入占比仅5%上下》,凤凰网财经,2023年9月27日

10. 《东土科技:关于为子公司光亚鸿道引进战略投资者的公告》,东土科技公告,2025年

责任编辑:石秀珍 SF183

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏